もっとも、これだけ話題でも本体のIPO株は抽選で当たりにくく、個人投資家の関心は「GOの周りにある銘柄=関連株」に向かいやすいのが実情です。背景には、GOの株主構成と、その株主が上場で動くという事情があります。

ただ、関連株は思惑で動くぶん、仕組みを知らないと振り回されます。本記事では「公募と売出しの違い」から「誰が売り、何が動き、どこで剥がれるのか」まで、20の疑問で整理していきます。

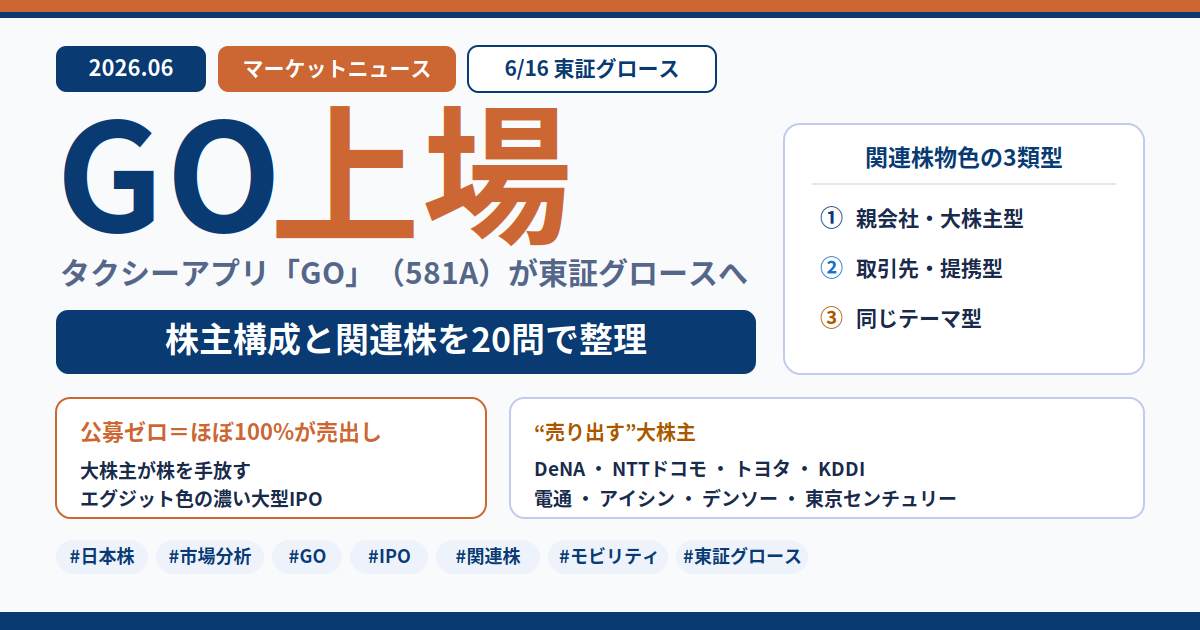

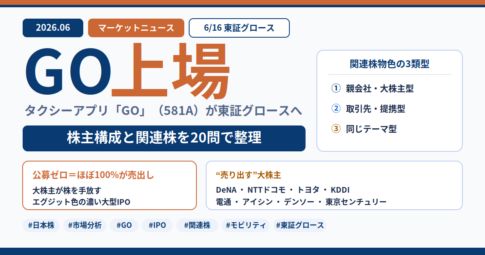

- GOの上場は公募ゼロ=ほぼ100%が「売出し」。親会社・大株主が保有株を現金化する色合いが濃い案件です。

- だから注目は本体IPOより関連株。物色は①親会社・大株主/②取引先・提携/③同テーマの3類型で起きやすいです。

- ただし関連株は思惑で買われ、上場の通過で一服しやすい。需給の「荷もたれ」も含め、仕組みを20問で整理します。

以下、読者の頭に浮かびやすい順に、20の疑問で深掘りしていきます。

まず「GOとは何か」と「なぜ今、騒がれるか」

タクシー配車アプリ「GO」を運営する会社です(東証グロース・コード581A)。提携タクシー約85,000台、アプリの累計ダウンロードは3,500万を超え、国内のタクシー配車アプリでは実質的な最大手です。日本交通系のJapanTaxiとDeNAのMOVが2020年に統合してできた会社、という出自も特徴です。

ただ、いま株式市場で名前が挙がるのは、サービスそのものより2026年6月16日に上場するからです。もっとも、ここまで関心を集めるのには、いくつかの理由が重なっています。

ひとことで言うと「全部入り」だからです。超大型・約2か月ぶりのIPO・高い知名度・黒字化・豪華な株主といった、人気が出やすい条件が一度に揃いました。2025年5月期に営業段階で黒字化し、今期(2026年5月期)の会社予想は売上高408億円・経常利益67億円・当期利益64億円と、赤字先行から利益が見え始めた局面での上場という物語性もあります。

さらに公開規模の6割以上が海外にも配分される予定で、Waymoとの自動運転の提携もあり、世界的にも注目度が高い案件と見られています。ただ、これだけ人気でも、IPO本体の株を手に入れるのは抽選でなかなか難しいのが実情です。

上場する会社「本体」ではなく、その会社と関わりのある“別の上場済み銘柄”のことです。GOで言えば、GOに出資している会社、取引でつながっている会社、同じテーマの会社などが当たります。

本体IPOが抽選なのに対し、関連株はすでに市場で売買できます。だから「本体は買えなくても、周辺で乗れないか」と資金が向かいやすいんですよね。この“周辺が動く”という現象には、それなりの仕組みがあります。

鍵は「誰がGOの株を持っていて、上場で何をするのか」です。GOの株は上場前から多くの会社が持っていて、その会社にとってGOの上場は、保有株を評価し直したり現金化したりするきっかけになります。

だから「上場で得をしそうな会社」「関係が深い会社」が連想で買われやすい、という流れです。まずは、その「誰が持っているのか」を具体的に見てみます。

GOの株主構成と、IPOの「売出し」のしくみ

GOの株主構成を見ると、名前を聞けば驚く顔ぶれが並びます。筆頭は日本交通ホールディングスとディー・エヌ・エー(DeNA・2432)が各25.75%で同率。続いてNTTドコモ(18.28%)、トヨタ自動車(6.44%)、あいおいニッセイ同和損害保険(6.18%)、SMBC信託銀行、KDDI、東京センチュリー(8439)などが並び、ほかに電通グループ・アイシン・デンソー・豊田通商なども株主に名を連ねます。日本を代表する企業がずらりと出資してきた、というわけです。

この株主構成が注目される理由は、この株主たちの多くが、上場のタイミングで保有株を売り出す予定だからです。ここで一度、「IPOで株を売る」とはどういうことかを整理しておくと、話がすっきりします。

IPOで市場に株が出てくるルートは2つあります。「公募」と「売出し」です。順に見ていきます。

■ 公募(こうぼ)

会社が新しく株を発行して売る方法です。新しく刷った株なので、その代金は会社に入ります。集めたお金は設備投資や事業拡大などの成長資金に使えます。ピザでたとえると「新しい一切れを焼いて売る」(代金は厨房=会社へ)イメージです。

■ 売出し(うりだし)

株を新しく作りません。すでに株を持っている既存株主(創業者・親会社・出資企業など)が、自分の持ち分を売り出す方法です。代金は会社ではなく売った株主の懐に入ります。ピザでいえば「もともと持っていた一切れを、その持ち主が譲る」(代金はその持ち主へ)イメージです。

IPOの規模を表す「吸収金額(市場から集めるお金の合計)」は、ざっくり公募+売出し+オーバーアロットメント(追加で売り出す分)の合算です。同じ「吸収額○○億円」でも、中身が公募中心か売出し中心かで、意味はまるで変わってきます。

はっきり分かります。GOは公募がゼロで、出てくる株はすべて売出し(既存株主の持ち分)です。比率でいえば公募:売出し=0:10、つまり10対0で売出しに振り切った構成です。

株数で見ると、国内売出し約1,265万株・海外売出し約2,429万株・オーバーアロットメント約355万株で、海外向けが全体の6割以上を占めます。会社に新しい資金が入る「公募」が一切ない、という点がこの案件の最大の特徴で、「親会社・大株主が持ち分を売って現金化する」エグジット色の濃い上場ということです。お金の大半はGO本体ではなく、株を手放す側の会社に入っていきます。ここが、関連株を考えるときの出発点になります。

売る側の会社の株価から見ると、長く持っていたGO株を上場で現金に換えられるのが大きい点です。帳簿の上でしか価値がなかった株(含み益)が、売却で実際の利益や手元資金に変わります。決算で売却益として表れたり、その資金を別の事業や株主還元(配当・自社株買い)に回せたり、という連想につながります。

実際、過去の大型IPOではこの「親会社が売って株主還元に回す」流れが材料視されたことがあります(→ Q18で具体例を見ます)。ただし、これはあくまで思惑が先行しやすい話で、実際の効果は会社ごとに大きく異なります。その思惑が、どんな“型”で物色されるのかを次に見ていきます。

関連株は「3つの型」で動く

大きく3つの型に整理できます。①GOに出資してきた親会社・大株主型、②決済や端末などで関わる取引先・提携型、③配車やライドシェアなど同じテーマ型。図1に、実際に名前が挙がる銘柄とあわせてまとめました。順に見ていきます。

まず①から見ていきます。

いちばん分かりやすい型で、ここはGOの売出しに名前が出ている会社そのものです。上場済みで個人でも買えるのは、DeNA(2432)、NTTドコモを傘下に持つNTT、トヨタ自動車、KDDI、電通グループ、アイシン、デンソー、東京センチュリー(8439)などです。GO株の売却額が大きいほど、上場の影響が材料視されやすくなります。

ただし、その持ち分がその会社全体の規模に対してどれくらい大きいかで、効き方はかなり変わります。たとえばトヨタのような巨大企業にとっては、GO株の売却額は全体から見れば小さく、材料としては限定的なこともあります。出資以外で関わる会社も見てみます。

GOのサービスを裏側で支えている会社です。上場企業ではっきり関係が確認できるのがフリークアウト・ホールディングス(6094)で、GOとは2016年に広告分野の合弁会社(IRIS)を設立した関係です。タクシー車内のデジタル広告(サイネージ)を一緒に手がけており、GOの利用が広がれば追い風になる、という連想がつながります。

このほか、決済、地図、損害保険、車両関連といった分野の企業も「配車アプリの普及で恩恵」という文脈で語られることがあります。ただ、この型は「GOと直接どれだけ取引があるか」が外からは見えにくく、関係が薄いのに連想だけが先行しやすい点には注意が要ります。もっと広い連想もあります。

GOと直接の資本・取引関係がなくても、同じ土俵にいる会社です。タクシー配車、ライドシェア、MaaS(移動をまとめてサービス化する考え方)、自動運転など、「モビリティ」という大きなテーマで連想がつながります。

では、少し強引にこじつけてみます。ライドシェアのテーマで市場が名前を挙げるのは、相乗りサービス「notteco」を手がけるアディッシュ(7093)あたり。タクシーDX・配車システムでは、クラウド型配車システム「CABmee」のJVCケンウッド(6632)。自動運転タクシーなら、2026〜2027年の商用化を掲げる日産(7201)・ホンダ(7267)や、自動運転ソフトのティアフォー(未上場のため、関連でルネサス〔6723〕などが語られる)。MaaSの括りでは鉄道・バス各社まで広がります。…と、ここまで挙げておいて何ですが、この多くはGOと直接の関係がありません。それどころかJVCケンウッドのCABmeeは、GOではなく競合アプリのDiDiやS.RIDEと連携しているシステムです。「同じタクシー・モビリティだから」というだけのつながりなんですよね。

そして、ここがこの記事でいちばんお伝えしたいところです。テーマ買いは値動きが軽い反面、こうした“こじつけ”的な物色が混じりやすい。「GO上場で恩恵」と銘柄が並んでいても、GOとの実際の関係はほとんどない、というケースが少なくありません。だからこそ、①や②に比べて③はつながりの濃さを冷静に見る必要があります。売り方そのものにも、濃淡があります。

「全部売る会社」と「残す会社」の違い

同じ「売出し」でも濃淡があります。上場時の売出株数を、上場前の保有株数と比べると、各社の本気度が見えてきます。KDDI(9433)やSMBC信託銀行はほぼ全株(100%)を手放す一方、DeNA(2432)・NTTドコモは約80%、あいおいニッセイ同和損保(8725)や東京センチュリー(8439)は50%、そしてトヨタ自動車(7203)は25%だけで大半を残します。図2に整理しました。

では、なぜ「全部売る会社」と「残す会社」に分かれるのでしょうか。これは各社のGOとの距離感の違いとして読めます。ほぼ全部売る会社は、出資を投資(リターンを得たら回収する対象)と位置づけていたケースが多く、上場という好機にいったん利益を確定させる動きです。一方で残す会社は、トヨタのように事業面でGOと組み続けたい、あるいは上場後の値上がり余地も取りに行きたい、という思惑が読み取れます。象徴的なのが、DeNAと並ぶ同率筆頭株主の日本交通ホールディングスで、こちらは売出しに一切参加せず上場後も全株を継続保有する意向を表明しています。「どれだけ売るか(売らないか)」は、その会社がGOをどう見ているかの表れ、というわけです。

この「売り」を材料に便乗するときは、注意点があります。

いちばんの注意は、関連株が思惑で買われ、事実で剥がれやすいことです。上場前は「あの会社が得をするはず」という期待で先回り買いが入りますが、いざ上場して結果が出ると、材料を消化して一服することが少なくありません。

期待で上がった分は、事実が出た瞬間に戻りやすいんですよね。なぜ上場のあたりで剥がれやすいのか、もう一歩だけ踏み込みます。

上場は「いつか来る大きなイベント」なので、関連株はそこに向けてあらかじめ期待を織り込みに行きます。そしてイベントを通過すると、「材料が出きった」と受け取られ、先回りで買っていた資金が利益確定に動きやすくなります。これがいわゆる「出尽くし」です。

規模が大きい案件は、こうした動きが市場全体にも及ぶことがあります。

します。IPOは新しい受け皿にお金が向かうので、規模が大きいほど既存の銘柄から資金が一時的に抜けることがあります。特にグロース市場のような時価総額の小さい市場では、大型案件が資金を吸い上げて「荷もたれ」(買い手の余力が重くなる状態)が意識されることがあります。

GOは吸収金額がOA込みで約950億円規模と大きいぶん、この点も頭の隅に置いておきたいところです。関連株を見るときは、どの分野を追えばいいかも整理しておきます。

関連株を追うときの目線と、これからの注目点

GOは「モビリティ(人やモノの移動)」という大きなテーマの会社です。関連株を追うなら、配車・ライドシェア・MaaS・自動運転といった、移動に関わる分野を見ておくと連想がつながりやすくなります。GO自身は東証の分類では「情報・通信業」に入りますが、物色テーマとしては移動サービス全体で広がる、というイメージです。

そのうえで、関連株が動いたときに「その銘柄だけの動きなのか、業種ぐるみの流れなのか」を切り分けると、思惑に振り回されにくくなります。ここで使えるのが対TOPIX相対騰落という見方です。

では、過去の大型IPOで関連株はどう動いてきたのか、という点も気になるところです。

分かりやすい例が、2024年12月に上場したキオクシアホールディングスです。キオクシアも、親会社である東芝が株式の約4割を保有し、IPOの売出しで得た資金の過半を株主還元に充てる方針を上場前に公表していました。これはまさに「親会社・大株主型」の関連株(Q8・Q10)の構図です。

そのキオクシア自身の動きも示唆に富みます。上場時は人気が今ひとつで、初値は公開価格を下回るさえないスタートでした。ところが、その後にAIメモリ需要が評価されて1年足らずで株価は約10倍に。「上場直後の人気と、その後の評価は別物」という典型例です。

もちろん毎回同じではなく、地合いや個別の事情で動きは変わります。「過去がこうだったから今回もこうなる」と決めつけず、“型”として知っておくくらいが安全だと思います。それを踏まえて、どう構えるかです。

正直に言うと、それは私にも分かりません。そして、誰にも分かりません。関連株物色はあくまで思惑で動く性質のもので、上場というイベントを境に流れが変わりやすく、先回りで「上がる・下がる」を当てにいくのは難しいからです。

ただ、仕組みとして言えることはあります。「誰が・どれだけ売るのか」「GOとのつながりはどれくらい濃いのか」「もう期待を織り込んでいないか」——この3つを冷静に見ておくと、少なくとも“こじつけ”の連想に飛びついて振り回される、ということは避けやすくなります。最後に、当面の注目点を整理します。

上場に向けては、まず仮条件(実際の売出し価格の目安レンジ)・需要申告、そして6月16日の初値が当面の注目点です。これらは日々動く“鮮度の高い情報”なので、上場後の実際の値動きや関連株の反応は、別の速報記事で追っていきます。

本記事で「仕組み」を、速報記事で「実際の動き」を——という役割分担です。

GOの上場は公募ゼロ=ほぼ100%が売出しで、親会社・大株主が保有株を現金化する色合いが濃い案件です。 だからこそ関心は本体より関連株に向かいやすく、①親会社・大株主/②取引先・提携/③同テーマの3類型で物色が起きやすいと整理できます。 一方で関連株は期待を先に織り込むため、上場というイベントを通過すると材料を消化して一服する場面も目立ちます。 個人的には、「誰が・どれだけ売るか」「つながりの濃さ」「期待をどこまで織り込んだか」の3点が、便乗の温度感を測る目安になりそうだと見ています。

コメントを残す