- コンデンサ株の共通点は、「AIサーバー需要 × 部品の不足 × 値上げ」という1本のストーリーにある。

- 同じ「コンデンサ株」でも、信号系(MLCC:村田・太陽誘電・TDK・京セラ)と電源系(アルミ電解:ニチコン・日本ケミコン)の2グループに分かれる。

- テーマは中長期で本物とみられる一方、足元の株価は過熱気味で、飛び乗りには注意が要りそう。

まず「何が起きているか」から

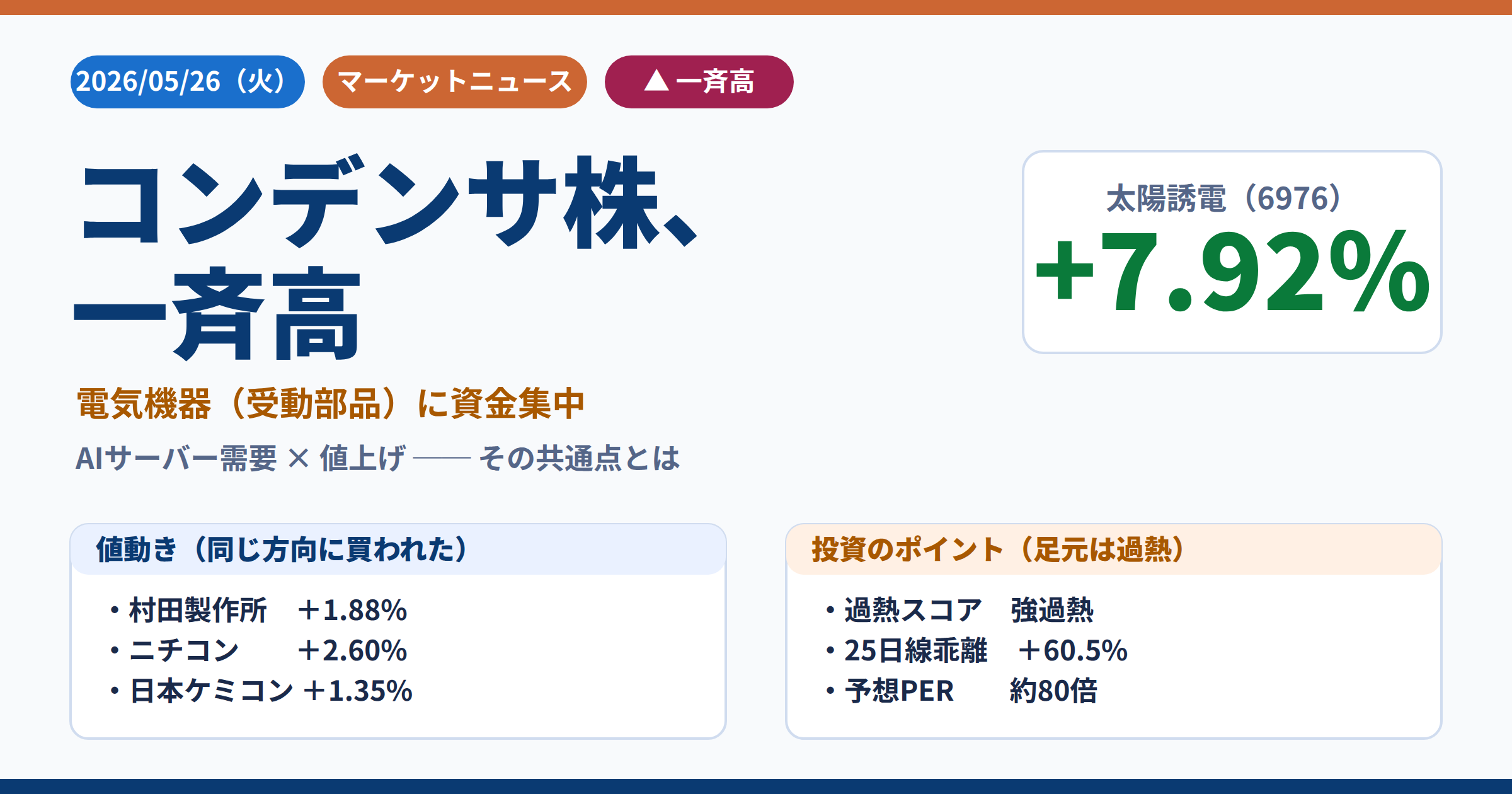

コンデンサ関連の銘柄が、そろって買われています。5月26日は太陽誘電が+7.92%と急騰し、村田製作所(+1.88%)、ニチコン(+2.60%)、日本ケミコン(+1.35%)も同じ方向に動きました。市場全体はむしろ小反落だった日なので、この一群だけが目立って強かった一日です。まずは、この「コンデンサ」とは何なのかから整理していきます。

「コンデンサ」は、電気を一時的にためて、必要なときに放したり、ノイズを取り除いたりする小さな電子部品の総称です。電気の流れを安定させる「ダム」のような役割、とイメージするとわかりやすいと思います。スマホやパソコン、サーバーの基板には欠かせません。

そして、ニュースでよく聞く「MLCC(積層セラミックコンデンサ)」は、そのコンデンサの一種です。セラミック(陶器のような素材)を何層も積み重ねた構造で、とても小さいのに性能が高く、1台の機器に何百〜何千個も載るのが特徴です。つまり「コンデンサ」という大きなくくりの中に、MLCCやアルミ電解コンデンサといった種類がある、という関係ですね。この「種類の違い」が、後で出てくる銘柄のグループ分けにそのままつながってきます。

市場が共通点として見ているのは、1本のストーリーだと思います。「AIサーバー向けの需要が伸びる → 部品が足りなくなる → 値上げできる → 採算が良くなる」という流れです。バラバラの会社の株が同じ方向に動くのは、この共通の追い風が意識されているからですね。もちろん株価は需給やテーマ循環でも動きますが、この一群に関しては、はっきりとした引き金もありました。

直接の引き金は、村田製作所の中島規巨社長の発言だったとみられます。2026年2月、社長がデータセンター向けMLCCについて値上げを真剣に議論し始めたと明らかにし、これを通信社が報じたことで、競合のTDKや太陽誘電にも値上げ思惑が広がって各社の株価が一斉に強く反応しました(株探などの報道による)。AIサーバーや半導体には他にも注目テーマが色々ありますが、コンデンサは「値上げ」という利益に直結する新しい話がここ数ヶ月で出てきたことが、資金を集めた理由の一つだと思います。肝心の需要であるAIサーバーとの関係は、次から見ていきます。

AIサーバーとコンデンサの関係

数がとにかく多く要るからです。村田製作所の説明によると、AIサーバー1台あたりに搭載するMLCCの数は1万5000〜2万5000個を見込むとのこと(同社IR説明会)。普通の(汎用)サーバーが数千個程度なのに対し、AIサーバーはその5〜10倍という規模感です(村田社長の説明による)。AIサーバーは高性能なGPUを大量に積み、消費電力もケタ違いに大きいので、電源まわりに使うコンデンサも合わせて大量に必要になります。これだけ使うとなると、気になるのは部品がちゃんと足りているのか、というところです。

足りていない、というのが今の状況のようです。村田の中島社長は、同社MLCCの引き合いが供給能力に対して倍ぐらいの水準になっていると説明しています(ブルームバーグの報道による)。コンデンサは設備をすぐに増やして大量生産できるものではなく、しかも車載(自動車)向けの需要とも取り合いになります。需要が供給を上回る状態が続いているわけです。足りないとき、メーカー側がどう動くかが次のポイントになります。

ここで「値上げ」が出てきます。Q4で触れたとおり、村田の社長は値上げを真剣に議論し始めたと述べています(実際に上げるかは実需を見極めて慎重に判断する、というスタンスです)。足りない部品を、より高い値段で売れる立場になりつつある、ということですね。この値上げが、株価には大きく効いてきます。

会社の利益が大きく伸びる、と期待されるからです。「数量が増える」だけでなく「単価も上がる」「高付加価値の品にシフトする」の三つが重なると、売上以上に利益が膨らみます。部品メーカーは固定費の比率が高いので、値上げが通ると利益率がぐっと改善しやすいんですね。株価はこの「将来の利益」を先取りして動くので、値上げ期待が出た段階で素直に買われた、という流れです。この利益の振れ幅の大きさが、コンデンサ株が今これだけ強く反応している理由になっています。同じコンデンサ各社のなかでも、いちばん派手に動いたのが太陽誘電でした。

業績の振れ幅が大きい会社であることに加えて、市場の見方が切り替わったことが大きいと思います。太陽誘電はかつて、米アップルのスマホ向け比率が高く「アップル銘柄」として見られていました。それが直近では、AIサーバー向けの搭載増加への期待から「AI銘柄」として評価され始めています。ストーリーが「スマホの会社」から「AIの会社」に変わると、株価の伸びしろの見方も変わるわけですね。もっとも、最大手の村田もこのテーマでは結構派手に動いていて、両社の違いはあらためて整理しておく価値があります。

各社は何が違うのか(ここが本題)

どちらもコンデンサを主力とする電子部品メーカーですが、規模と値動きの感応度に違いがあります。

- 村田製作所:MLCCで世界シェア約4割を握る総合電子部品メーカー。このテーマの「本丸」ですが、規模が大きいぶん1日の値動きはマイルドになりがちです。

- 太陽誘電:村田より規模は小さいぶん、AI向けの比率が高まると業績・株価の振れ幅が大きく出ます。「動くときは大きく動く」タイプですね。

5月26日も村田+1.88%に対し太陽誘電+7.92%と、この性格の差がそのまま出ました。もう一社、よく一緒に語られるのがTDKです。

TDKもMLCCを手がけていますが、どちらかというと磁性部品や小型の二次電池(充電池)など、幅広い電子部品事業を持つ点が特徴です。とくに小型二次電池はスマホやウェアラブル機器向けで世界的に強く、「コンデンサ」と「電池」の両にらみで今回のAIサーバーのテーマに重なってきます。実際、2月の村田社長の値上げ発言のときも、TDKは値上げ思惑に車載部品の量産開始などが重なって買われました。ここまではセラミック系の話でしたが、ニチコンや日本ケミコンも「コンデンサ株」としてよく名前が挙がります。

同じ「コンデンサ株」ですが、つくっている部品の種類が違います。村田・太陽誘電・TDK・京セラがつくるのは主にMLCC(セラミック系)で、これは信号をきれいにする用途。一方、ニチコン・日本ケミコンの主力はアルミ電解コンデンサで、こちらはサーバーの電源回路まわりが主戦場です。AIサーバーは電力消費が大きいので、電源系のコンデンサも需要が伸びています。なお京セラもセラミックコンデンサに強い日本企業の一社です。「コンデンサ株」と一口に言っても、役割で2つのグループに分かれているわけです。

はい。系統A(信号系MLCC)と系統B(電源系アルミ電解)の2つに整理できます。どちらもAIサーバーの恩恵を受けますが、効くポイントが違います。

こうして見ると、同じテーマでも住み分けがあるとわかります。これらはみな日本の会社ですが、世界で見ても日本勢の存在感は大きいものがあります。

MLCCについては、日本勢が世界の上位を占めています。世界シェア約4割の村田を筆頭に、太陽誘電、TDK、京セラ(いずれも日本企業)が並びます。これに韓国のサムスン電機、台湾のYAGEO(国巨)やWalsin(華新科)などが続く構図です。AIサーバー向けの高性能なMLCCは技術的なハードルが高く、そこで日本勢の存在感が大きいという見方ができます。日本勢が世界で戦えるテーマ、ということですね。ここで一度、関連する銘柄を一覧で整理しておきます。

ここまでに出てきた銘柄を、分類ごとに並べると次のようになります。同じ「コンデンサ関連」でも、役割と地域で住み分けがあるのがわかります。

| 分類 | 代表銘柄 | 主な役割 |

|---|---|---|

| MLCC(信号系) | 村田製作所、太陽誘電、TDK、京セラ | 基板の信号をきれいにする |

| アルミ電解(電源系) | ニチコン、日本ケミコン | サーバーの電源回路まわり |

| 海外勢(MLCC) | サムスン電機(韓)、YAGEO・Walsin(台) | 日本勢を追う競合 |

※上記は本記事で取り上げた代表例であり、関連銘柄の網羅ではありません。海外勢は日本の証券会社では直接売買できない場合があります。

こうして並べると選択肢は多いのですが、投資の目線で見ると、ここまで上げた株をいま買えるかは慎重に考えたいところです。

投資の目線:割高か、過熱か

正直なところ、バリュエーション(株価の割高・割安をはかる指標)は楽な水準ではありません。たとえば太陽誘電は予想PER(株価収益率)が約80倍(2026年5月26日大引け時点・会社予想ベース)と、市場平均よりかなり高い位置にあります。これは「これからの成長」をすでに株価に織り込んでいる状態とみられます。期待が大きいぶん、業績がその期待に届かないと失望売りが出やすい、ということでもあります。なお株価は日々動くため、PERの最新値は証券会社の情報などでご確認ください。チャートの動きとしても、過熱が気になる水準まで来ています。

私が普段使っている過熱スコアで見ると、この一群は軒並み「強過熱」でした。5月26日時点で、太陽誘電はRSI93.5・25日移動平均からの乖離率+60.5%、村田もRSI93.9・乖離+40.1%。25日線から+40〜+60%も上に離れているのは、短期的にはかなり伸びきった状態です。テーマが強いことと、いまの値段から買って良いかは別問題、という気がします。

なお、コンデンサと一緒に「全固体電池」や「蓄電池」の名前を見かけることもありますが、これらは少し別の話になります。そもそもAIサーバーに必要な部品は、コンデンサだけではありません。

たくさんあります。AIサーバーで構造的に需要が増えるものは、コンデンサ以外にも幅広く、ざっくり5つの系統に整理できます。

このうち電源・冷却・基板などのテーマは、別の記事で改めてまとめる予定です。全固体電池や蓄電池も「電気をためる」という点でコンデンサと混同されがちですが、これらも別テーマとして切り分けたほうがわかりやすく、次の関連記事で扱う予定です。ここまで強気の話が続きましたが、当然リスクもあります。

いくつかあります。整理すると、次のとおりです。

- 値上げが浸透しない:値上げはまだ「議論段階」で、実際に売値に乗って利益になるかはこれから。

- 需要が見込みより小さい:村田社長自身、顧客が需要予測を大きめに出している可能性や、電力・インフラが間に合わずサーバーを想定ほど作れない可能性に触れています。

- スマホ・PCの弱さ:コンデンサはスマホ・PC向けの比率も高く、ここが弱いと全体の足を引っ張ります。

- 在庫調整・海外勢の増産:需給が緩むと価格が下がりやすくなります。

テーマが強いぶん、こうした「期待が外れたとき」の反動も大きくなりがちです。こうしたリスクを踏まえて、業種全体と個別の2つの目線で見方を整理します。

業種としての見方、個別としての見方

テーマとしては中長期で本物とみる余地が大きいと思います。AIデータセンターへの投資は数年単位で続くとの見方があり、村田社長も「AIは一時のブームではない」という趣旨の発言をしています。コンデンサは、その投資が続くかぎり数量も単価も伸びやすい立ち位置にあります。一点補足すると、5月26日の電気機器という業種そのものは-0.75%と下落していました。業種に資金が向かったのではなく、業種の中の特定銘柄に集中したのが実態です。これは個別の見方にもつながってきます。

テーマの強さと、いまの株価で買うことの是非は、分けて考えたいところです。過熱スコアが示すとおり足元は強過熱で、25日線から+40〜60%も離れた位置にあります。こうした位置は、いずれ移動平均線への「押し」で調整されやすいものです。寄り付きの高値づかみは避けて、落ち着いてからの値動きを見たい局面なのかなと思います。テーマが終わるわけではないので、調整を待つ余裕はありそうです。最後に、今後のチェックポイントを整理します。

2つに分けて見るとわかりやすいです。(1) テーマの賞味期限=AIデータセンター投資が続くか(数年続くとの見方と、需要が前倒しで先食いされている懸念の両方があります)。(2) 値上げの浸透=議論段階の値上げが、実際の決算で利益率の改善として表れてくるか。この2つが、高値を保てるかの分かれ目になりそうです。詳しくは下の見解にまとめます。

AIサーバー需要 → 値上げ → 利益改善というストーリーは、中長期では崩れていないと考えています。村田社長が需要の強さと値上げ議論に言及し、引き合いが供給能力の倍という状況も、テーマの土台を裏づけています。一方で、現時点の株価は「テーマへの期待」が先行している面も否めません。太陽誘電のように25日線から+60%超も離れた銘柄が複数あり、値上げはまだ議論段階で、利益として表れるのはこれからだからです。次の決算で値上げ効果が数字に出なければ、揺り戻しもありえます。私が今後いちばん見ておきたいのは、AI需要そのものの強弱ではなく、「値上げが各社の利益率に実際に乗ったか」の一点です。ここが数字で確認できたとき、このテーマは「期待」から「実績」に変わると考えています。

コメントを残す