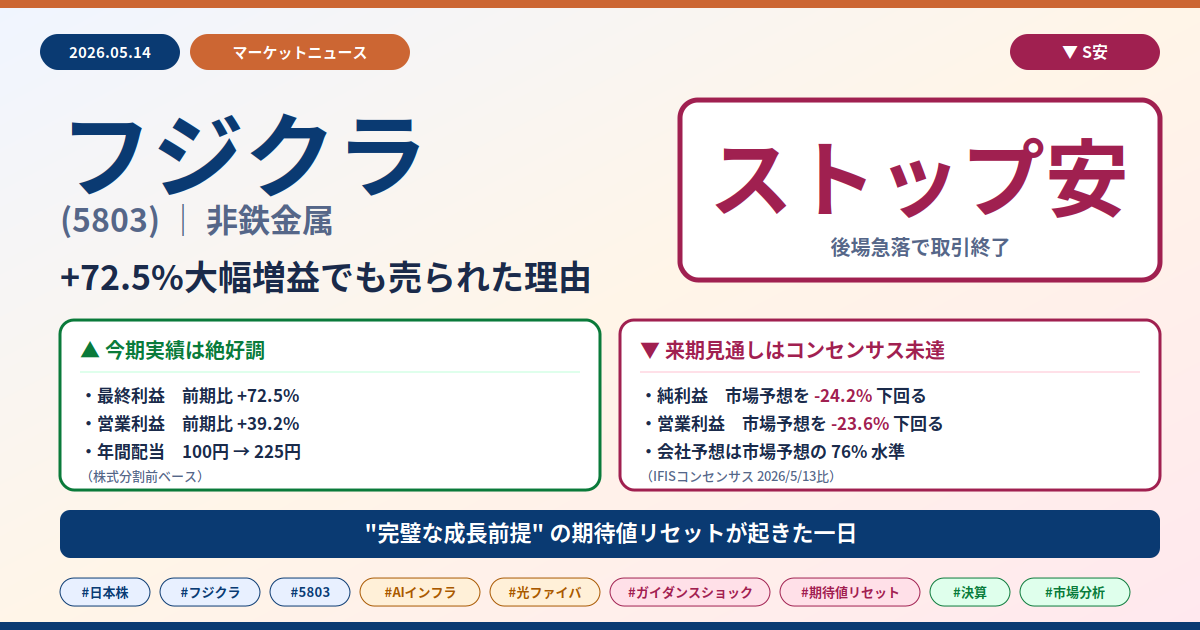

フジクラS安|+72.5%大幅増益でも売られた理由、コンセンサス24%乖離とは

2026年5月14日、フジクラ(5803)が後場急落しストップ安(S安)で取引を終えました。発表された2026年3月期決算は売上前期比+20.7%・営業利益+39.2%・最終利益+72.5%という絶好調の内容で、配当も大幅増配。一見すると買い材料の山に見えるはずが、なぜここまで売られたのか。私はこの背景に「市場予想を24%下回った来期ガイダンス」と「期待値リセット(株価に織り込まれていた強すぎる期待が現実に合わせて修正されること)」の2つがあると見ています。20の疑問で順に分解していきます。

📌 3行まとめ

- 実績は前期比+72.5%最終増益・大幅増配の絶好調決算、ただし営業利益は市場予想を6.1%下回る未達

- 市場が最も強く反応した可能性が高いのは来期2027/3期の会社予想で、純利益は市場予想を24.2%下回る大幅な下振れ

- 1年で株価約8倍、時価総額が総資産の約7倍まで膨らんだ期待値リセット局面に入った可能性

以下、20の疑問でこの「絶好調なのに売られた」現象の構造を深掘りしていきます。

Q1

5月14日のフジクラ、何が起きた?

後場急落しストップ安(S安)で取引終了。決算発表は14時。AIインフラ・データセンタ向け光ファイバの代表銘柄として、6兆円規模の時価総額を持つ大型株がS安まで売られるという異例の値動き。

Q2

そんな下げ方をするくらいだから、決算は悪かった?

全く逆。爆裂好調。前期比で売上+20.7%、営業利益+39.2%、経常利益+45.4%、最終利益+72.5%。年間配当は前期100円→225円(株式分割前ベース)と倍以上の大幅増配、自己資本比率も49.1%→57.8%へ大改善。文句なしの数字。

Q3

それでもS安?決算は完璧じゃないの?

実は、実績の本業の稼ぐ力は市場期待に届かなかった面がある。営業利益はコンセンサス(証券会社アナリストの予想平均。市場が「これくらい出るはず」と見ていた数字)を6.1%下回り、経常利益も4.1%下回った。売上と純利益は上振れたものの、本業ベースで見ると静かな失望が織り込まれていた格好。

Q4

でも+72.5%増益で本業-6%程度の未達でS安は厳しすぎでは?

ここがポイント。実績の未達はサブ要因にとどまる印象。市場が最も強く反応した可能性が高いのは来期2027年3月期の会社予想(ガイダンス)で、会社予想の純利益は市場予想を24.2%下回る大幅な下振れ。実績の小さな未達と来期の大幅下振れが重なった構図とみられる。

図1:今期実績の小さな未達と来期予想の大きな下振れが同時に発生。

B. 来期ガイダンスショックの中身

Q5

具体的に来期予想はどんな数字?

会社予想は売上12,430億円(前期比+5.1%)、営業利益2,110億円(前期比+11.8%)、経常利益2,180億円(前期比+9.3%)、純利益1,560億円(前期比△0.7%)。前期比で見ても、+72.5%の純利益がいきなり横ばい〜微減へ。

Q6

それに対して市場予想は何を期待していた?

売上13,532億円、営業利益2,763億円、経常利益2,837億円、純利益2,057億円。アナリストは前期比でも+20%超の増益継続を期待。AIインフラ大本命銘柄として「+30%超の高成長が続く」という強気シナリオが値段に入っていた可能性が高い。

Q7

「コンセンサスを24%下回る」というのを各項目で見ると?

会社予想は市場予想を売上で8.1%、営業利益で23.6%、経常利益で23.1%、純利益で24.2%下回る水準。つまり会社予想は市場予想の76%水準。「4分の3しかない」見通しを会社自ら出してきた格好。

Q8

通期がこの水準なら、上期予想はもっと厳しい?

その通り。会社予想の上期(2026年4-9月)は前年同期比で営業利益+2.0%、純利益△0.2%。直近Q4で営利・純利益とも+60%級の増益を続けていた会社が、いきなり「ほぼフラット」と言い切った。急ブレーキの印象が強い。

Q9

そんなに急減速するということは、AI需要そのものが鈍化したの?

現時点ではそうとは言い切れない。会社説明では「データセンタ向けの強い需要が継続する」と明記されており、需要消失とは性質が異なる。むしろ「光ケーブルの急峻な増産に水素などの一部原材料調達が追いつかない懸念」を保守的に織り込んだ形。需要側ではなく供給側の制約が主因とみられる。

Q10

供給制約以外に、外部リスクは予想に入っている?

原材料や物流に関する不確実性(中東情勢による輸送リスク、ナフサ需給など)は織り込んでいない。短信に明記:「現時点で不確実性が高く、影響額を合理的に算定する事が困難であるため、業績予想には織り込んでおりません」。つまり下振れリスクはまだ残っている状態。

Q11

下振れリスクに加え、3,000億円投資の負担はどう効いてくる?

3月発表の日米合計最大3,000億円の光ファイバ増産投資に加え、本日新たに佐倉に約400億円新工場(稼働2030年12月)も公表。投資負担は2027〜2029年に重くのしかかる構造。来期は減価償却・初期費用が利益を圧迫する局面とみられる。

図2:直近Q4で+60%級だった成長率が、上期で△0.2%、通期で△0.7%まで急減速する見通し。

C. 期待値が極限まで膨らんでいた背景と、その巻き戻し

Q12

そもそも、ここまで強気に走った株価はどれくらい膨らんでいた?

直近1年で約1,000円→8,000円台と約8倍。時価総額が総資産の約7倍まで拡大した計算になる。PERやPBRのような一般指標ではないものの、「事業規模以上に将来期待が株価へ織り込まれていた状態」を示す参考値として見ると、期待の大きさがうかがえる。

Q13

時価総額が総資産の7倍まで膨らんでいたのは何を意味する?

完璧な成長前提で値段がつけられていた状態と読める。AI需要を完璧に取り込み続け、3,000億円投資も難なく消化し、毎年+30〜50%増益が続くというシナリオが全部織り込まれていた可能性が高い。「毎年30〜50%成長が続く」という期待が少しでも崩れた瞬間に、大きな下落圧力が出やすい性質を持っていた。

Q14

じゃあ今回は業績悪化ではなく、期待値リセットということ?

現時点では業績悪化より期待値修正として見る方が自然に見える。業績は前期比で見ても来期で大きく悪化するわけではない(営利は+11.8%増益見通し)。それでも売られたのは、期待値が高すぎたために「完璧でないと値段を下げる」力学が働いたためと考えられる。会社の責任というより、市場期待の暴騰が招いた巻き戻しに近い面がある。

Q15

他社で同じパターンの事例はあった?

アメリカの光ファイバ・通信機器大手コーニング(GLW)がフジクラと値動きが連動しやすい関係にある。4月28日発表の1Q決算は前年同期比で売上+20.0%・純利益+136.3%と非常に強い内容だったが、一部指標は市場期待に届かず、決算後は利益成長にもかかわらず一時売られる展開となった。AIインフラ銘柄のガイダンスショックの世界的潮流の予兆と見ることもできる。

Q16

コーニングのその後は?フジクラも同じように戻る可能性は?

コーニング株価は決算翌日に急落したが、その後はしっかり値を戻し、現在は史上最高値圏で推移。需要そのものは強い、と市場が再評価した可能性が高い。ただ事業多角化(ガラス・ディスプレイ・ライフサイエンス)でショックを吸収できた側面が大きい。フジクラは情報通信が売上55%・営利81%でAIインフラ需要への依存度が高い銘柄なので、戻り方の強度や時間軸は違ってくるケースが多い。

図3:株価が「完璧シナリオ」を織り込みすぎた状態で、現実が示された瞬間に価格修正が起こりやすい。

D. 業種としての動きと本業の競争力

Q17

同じ電線業界の他社にも影響は出た?

住友電工(5802)-5.24%、古河電工(5801)-1.57%と同業他社も連れ安。古河電工は先日の好決算で急騰してきた銘柄だが、今回のフジクラS安で業界全体の雰囲気が一段悪化した格好。非鉄金属業種が-9.30%で33業種最下位だったのはフジクラ自体の下落寄与が大きいものの、AI関連電線株への投資家の見方が慎重化した可能性は否定できない。

対TOPIX相対騰落とは

各業種の騰落率からTOPIX(市場平均)を引いた値です。プラスなら市場平均より強い、マイナスなら市場平均より弱いことを示します。今回の非鉄金属-9.30%は、業種としての売られ方が市場全体に比べてどれだけ激しいかを定量的に示す指標として機能します。

→ もっと詳しく:対TOPIX相対騰落・累積ptの読み方を読む

Q18

業界全体の雰囲気は悪化したが、フジクラ本業の競争力は変わっていない?

事業競争力そのものが大きく毀損したと判断する材料は現時点では限定的とみられる。世界初の「13,824心SWR/WTC」(細径高密度光ケーブルの戦略商品)販売開始、国内向け「4,000心SWR/WTC」製品化、日米3,000億円増産、佐倉400億円新工場(2030年稼働)と、AI需要を取り込む供給体制は構築が進んでいる印象。

図4:震源地のフジクラから同業への連れ安懸念。古河電工は好決算急騰後で相対的に踏ん張る形。

E. 売られすぎ判定と今後の見通し

Q19

本業競争力は維持されているなら、ここからは売られすぎ?

判断は難しい局面。来期会社予想EPS94.22円ベースで考えると、PER水準が「期待値膨張時」と「リセット後」のどこで均衡するかがこれからの焦点となりそう。アナリスト目標株価の引き下げ動向次第で、追加調整余地も否定できない。

Q20

じゃあ明日以降、続落する可能性は?

翌日の値動きは機関投資家の売買や短期資金の動きにも左右されるため、決算内容だけでは決まらない。注目すべきは①アナリスト目標株価の修正タイミング、②住友電工・古河電工の決算(5月以降)でのAI関連電線業界全体のトーン、③市場予想EPSの下方修正幅の3点。本業ストーリーが壊れたわけではないので、過剰反応の戻り余地も残ると考えられる。

📝 個人的な見解

結論としては「業績悪化」より「期待値修正」という見方が近そうです。

決算そのものは大幅増益で、本業ストーリーが大きく崩れたと判断する材料は現時点では限定的です。一方、1年で約8倍まで上昇した株価には高成長継続シナリオが強く織り込まれていた可能性があります。市場予想を24.2%下回る来期見通しは、その期待値を修正するには十分なインパクトだったと考えられます。

※本記事は情報提供を目的としたものであり、投資勧誘を目的としたものではありません。投資判断は自己責任でお願いします。記載内容は公表されている資料および筆者の独自分析に基づくものであり、正確性・完全性を保証するものではありません。価格・指標等は記事執筆時点のものであり、その後変動している可能性があります。

コメントを残す