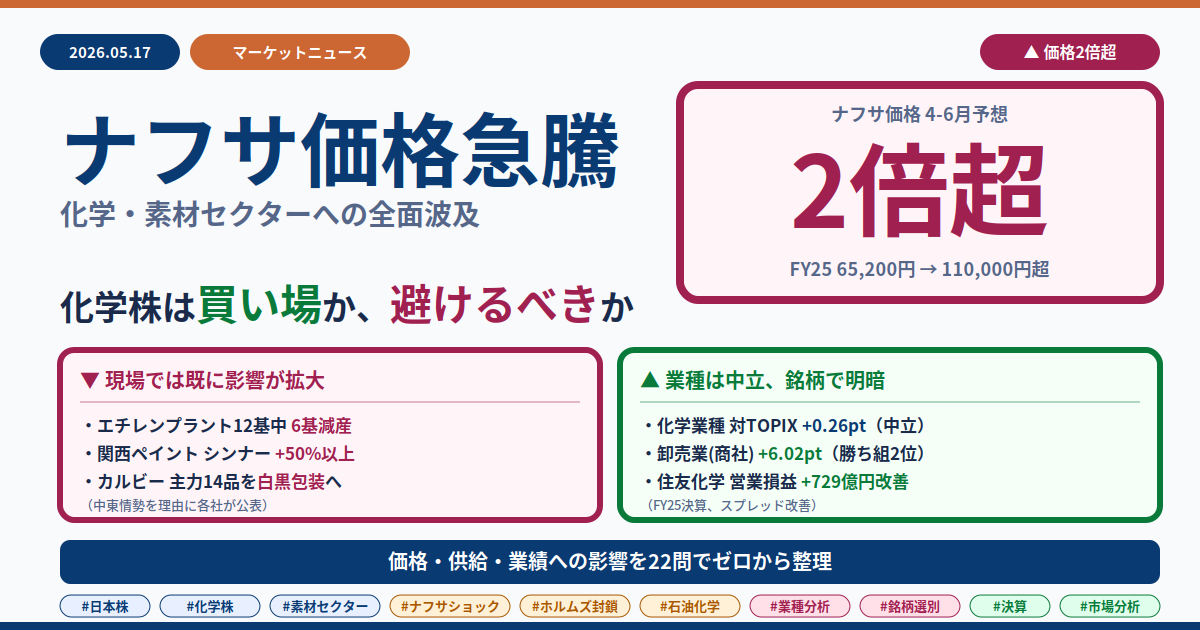

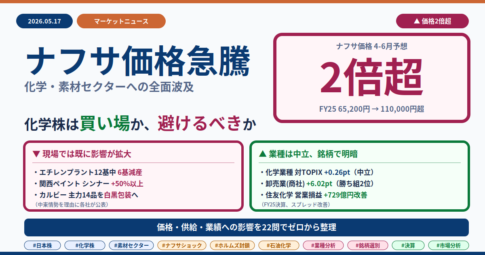

ナフサ価格急騰と化学株|価格・供給・業績への影響を22問でゼロから整理

2026年2月末のホルムズ海峡封鎖危機を受け、化学品の原料であるナフサの価格が、封鎖前の約2倍に急騰しています。国内のエチレンプラント12基のうち、現時点で6基が減産、フル稼働は3基のみ。

影響はすでに出始めています。関西ペイントは塗料を50%超値上げ、TOTOはユニットバス新規受注を一時停止。身近なところでは、カルビーがポテトチップス主力14品目を白黒包装に切り替え。

化学株への影響は単純な「被害vs恩恵」では語れません。「値上げできれば儲かる」「原料安なら利益が増える」と単純化するのも違います。本記事では22の疑問を通じ、価格・供給・業績の3つの軸でナフサ高騰と化学株を整理します。

影響はすでに出始めています。関西ペイントは塗料を50%超値上げ、TOTOはユニットバス新規受注を一時停止。身近なところでは、カルビーがポテトチップス主力14品目を白黒包装に切り替え。

化学株への影響は単純な「被害vs恩恵」では語れません。「値上げできれば儲かる」「原料安なら利益が増える」と単純化するのも違います。本記事では22の疑問を通じ、価格・供給・業績の3つの軸でナフサ高騰と化学株を整理します。

📌 3行まとめ

- 国産ナフサ価格は4-6月予想で110,000円超(FY25実績の約2倍)、エチレンプラント12基中6基が減産、フル稼働は3基のみ

- 「値上げできるから化学株は買い」とは限らない。化学メーカーの利益は原料と販売価格の差(スプレッド)で決まるのが本質

- 業種全体は対TOPIX +0.26ptとほぼ中立、明暗は個別銘柄レベルで起きている。商社・ガラス土石が業種としても買われている

以下、22の疑問でナフサショックの構造と化学株への影響を順に整理していきます。

A. ナフサとは何か、なぜ今これが問題なのか

Q1

ナフサって、結局なんなの?

ガソリンや灯油と同じく、原油を蒸留して取り出す石油製品の一つ。ただし用途が全く違う。ガソリンは自動車の燃料、ナフサは化学品の出発原料。プラスチック、塗料、合成繊維、医薬品、自動車部品、建材まで、身の回りのほぼあらゆる化学製品は、ナフサを分解した基礎化学品から作られる。「石油化学」と呼ばれる産業の入口にあるのがナフサ。

図1:原油から最終製品までのバリューチェーン。ナフサ(STEP 2)が詰まると、STEP 3〜4の全てに連鎖的に波及する構造。

Q2

じゃあ、なぜ2026年に入って急に話題になってるの?

直接の引き金は2026年2月末のホルムズ海峡事実上の封鎖(米国・イスラエルによるイラン攻撃が発端)。日本はナフサを中東に約7割依存していて、輸送ルートが詰まると物理的な不足に直結する。それまで2024年→2025年と価格は下落基調だったが、ホルムズ情勢の悪化を契機に、価格は急反転した。

Q3

でもニュースで聞くのはガソリン値下げの話ばかりだよ?

ここは大事なポイント。ガソリンは消費者が直接使うため政治的に重要で、政府が補助金を出して価格を抑えている。一方、ナフサは石油備蓄法上「燃料」ではなく「化学原料」の扱いで、国家備蓄の対象外。揮発性が高く長期備蓄も困難。ニュースで聞くのはガソリン値下げばかりだが、産業界が実は苦しんでいるのはナフサ側。

Q4

ホルムズ封鎖、日本にどれだけ響くの?

ナフサ輸入のうち中東が約7割を占める。国産ナフサも原料の原油の9割超を中東から輸入しているため、実質的な中東依存度はさらに高い。封鎖開始時点での国内民間在庫はわずか約20日分(経産省試算)。中東以外(米国・豪州・アルジェリア)からの代替調達は進んでいるものの、4月時点でも中東依存を完全には補えていない状況。

Q5

他から買えばいいんじゃないの?

他地域からの調達は進めている。米国・豪州・アルジェリア産ナフサの輸入は4月時点で平時の倍増、5月以降は3倍程度を見込む見通し。ただし制約がある。

他地域から買うことの制約:

① 中東以外の総供給量が限られている(封鎖前から日本のナフサ調達の4割超を中東が占めていた)

② 輸送距離が長く海上輸送コスト・保険料が上昇

そもそも他の原料に切り替える選択肢も難しい:

③ 日本のナフサクラッカーはナフサ専用に設計されている。米国のようにエタン(天然ガス由来)を原料にする設備への切り替えは、短期では設備的に不可。

結果として、コスト上昇を受け入れながら徐々にナフサの代替調達先を増やす、というのが現実的な対応となっている。

他地域から買うことの制約:

① 中東以外の総供給量が限られている(封鎖前から日本のナフサ調達の4割超を中東が占めていた)

② 輸送距離が長く海上輸送コスト・保険料が上昇

そもそも他の原料に切り替える選択肢も難しい:

③ 日本のナフサクラッカーはナフサ専用に設計されている。米国のようにエタン(天然ガス由来)を原料にする設備への切り替えは、短期では設備的に不可。

結果として、コスト上昇を受け入れながら徐々にナフサの代替調達先を増やす、というのが現実的な対応となっている。

B. 価格は2倍、エチレンプラントの大半が動いていない

Q6

価格はどれだけ上がった?

国産ナフサ価格は、FY24実績75,600円/kL→FY25実績65,200円/kLと下落基調だった(住友化学・三菱ケミカル決算資料記載値)。2026年1-2月は62,000円台で続落。それがホルムズ封鎖以降に急反転、4-6月予想は110,000円超(業界予想)。封鎖前の約2倍水準で、過去2年の高値(75,600円)も大きく超える計算。経営側から見ると、下落局面の終盤と思っていたら、いきなり真逆の方向に走り出した形。

図2:FY24実績75,600円→FY25実績65,200円と下落基調だったところ、ホルムズ封鎖を境に4-6月予想110,000円超へ。封鎖前の約2倍、過去2年の高値も超える急騰局面。

Q7

「2倍」を身近な例で言うと?

既に値上げと仕様変更が連鎖している。関西ペイントはシンナーを50%超値上げ、日本サニパック(ゴミ袋メーカー)は全商品を30%以上値上げ、TOTOはユニットバスの新規受注を一時停止。さらに身近な例では、カルビーがポテトチップス主力14品目のパッケージを5/25出荷分から白黒2色印刷に変更(会社は「中東情勢の影響による一部商品仕様見直し」と説明)、7月発売予定だった新味も発売中止。印刷インク用の溶剤もナフサ由来のため、調達難の影響を直接受けている状況。化学メーカー各社は「自助努力での吸収は困難」と公表済み。原料2倍は、消費者に届くまでに、塗料・建材・容器・包装のあらゆる値上げ・仕様変更に姿を変えて出てくる。

Q8

高市首相「4ヶ月分確保」は信用できる?

結論から言えば、額面通り受け取るのは難しい。高市首相は4月5日、X(旧Twitter)で「ナフサは国内需要4ヶ月分を確保」と発信。内訳は輸入+国内精製ナフサで2ヶ月分、中間段階の化学製品在庫で2ヶ月分とのこと。ただし注意点として、ナフサは揮発性が高く長期備蓄が物理的に困難。「4ヶ月分」は理論上の数字で、現場(特にクラッカー)では既に在庫が薄くなっている。実際、エチレンプラント12基中6基が減産しているという事実が、現場の調達難の深刻さを示している。

Q9

工場の話なら、なぜ「エチレン」だけ注目されるの?

ナフサを分解すると、エチレン・プロピレン・ブタジエン・ベンゼンなど複数の基礎化学品が同時にできる。その中でエチレンが最大の生産量、最終製品への用途も最も広い(ポリエチレン、合成繊維、医療資材、自動車部品など)。石油化学工業協会も「エチレン稼働率」を月次の景況指標として公表している。エチレンが止まる=他の基礎化学品も連動して止まる、と読むのが業界の標準。

Q10

そのエチレンプラント、今どれくらい止まっているの?

4月23日時点で、少なくとも6基が減産、3基が定期修理中。フル稼働が確認できているのは水島(旭化成+三菱ケミ共同運営)1基のみ、ENEOS川崎2基は稼働状況非公表。3月の稼働率は68.6%で、データがある1996年1月以降の最低水準(石油化学工業協会発表)。採算ラインの90%を43カ月連続で下回り、構造的な不況が続いているところに、ナフサショックが追い打ちをかけている状況といえる。

図3:国内エチレンプラント12基中、フル稼働は1基のみ、6基が減産、3基が定期修理中。3月の稼働率68.6%は1996年1月以降の最低水準。

Q11

私たちの生活に出始めた影響は?

Q7で見た事例(関西ペイント・カルビー等)は入口に過ぎず、本格化はこれから。ポイントは2つ。

① 時間差で本格化する値上げ:原料調達コストの上昇分が完全に末端価格まで届くのは2-3ヶ月遅れる(樹脂→製品→最終商品の流れ)。塗料・容器・建材・接着剤などの値上げ本格化は今後数ヶ月続く可能性。

② 供給制限の拡大:化学メーカーの減産が長引くほど、川下の製品供給制限が広がる構造。TOTOユニットバスのような「欲しくても買えない」事態は他の住宅設備・自動車部品・医療資材にも波及する可能性。

① 時間差で本格化する値上げ:原料調達コストの上昇分が完全に末端価格まで届くのは2-3ヶ月遅れる(樹脂→製品→最終商品の流れ)。塗料・容器・建材・接着剤などの値上げ本格化は今後数ヶ月続く可能性。

② 供給制限の拡大:化学メーカーの減産が長引くほど、川下の製品供給制限が広がる構造。TOTOユニットバスのような「欲しくても買えない」事態は他の住宅設備・自動車部品・医療資材にも波及する可能性。

C. 「値上げできるから化学株は買い」の落とし穴

Q12

ナフサ高騰で値上げできれば、化学メーカーの業績は良くなる?

実は、そう単純ではない。象徴的な実例として、住友化学のFY25決算ではナフサ価格が下落したにもかかわらず、コア営業損益が前期比+729億円改善し、赤字から黒字(144億円)に転換した。会社は「アルミナ・合成樹脂の交易条件(スプレッド)の改善」と説明している。

つまり化学メーカーの利益は、ナフサ価格そのものより、原料と販売価格の差(スプレッド)で決まる。ナフサが上がっても、価格転嫁できる企業はスプレッドを維持できる。逆に、ナフサが下がっても、製品価格がそれ以上に下がればスプレッドは縮む。「ナフサ高騰=化学株売り」も「値上げできる=業績好転」も、どちらも単純化しすぎた見方になりやすい。

つまり化学メーカーの利益は、ナフサ価格そのものより、原料と販売価格の差(スプレッド)で決まる。ナフサが上がっても、価格転嫁できる企業はスプレッドを維持できる。逆に、ナフサが下がっても、製品価格がそれ以上に下がればスプレッドは縮む。「ナフサ高騰=化学株売り」も「値上げできる=業績好転」も、どちらも単純化しすぎた見方になりやすい。

Q13

値上げ=即儲かる、にならない理由は?

主に3つ。

① 価格転嫁のタイムラグ:原料価格が上がっても、製品価格の改定までに数ヶ月のズレがある(三菱ケミカルは決算で「価格改定のタイムラグ」をマイナス要因として明記)。

② 在庫評価損益の変動:原料価格が動くと、保有する在庫の評価額も動く。三菱ケミカルは「在庫評価損益の悪化」をマイナス要因として説明している。

③ 需要破壊リスク:値上げをすると、川下の顧客(住宅・自動車など)が買わなくなる可能性。「値上げできても売れない」事態。

① 価格転嫁のタイムラグ:原料価格が上がっても、製品価格の改定までに数ヶ月のズレがある(三菱ケミカルは決算で「価格改定のタイムラグ」をマイナス要因として明記)。

② 在庫評価損益の変動:原料価格が動くと、保有する在庫の評価額も動く。三菱ケミカルは「在庫評価損益の悪化」をマイナス要因として説明している。

③ 需要破壊リスク:値上げをすると、川下の顧客(住宅・自動車など)が買わなくなる可能性。「値上げできても売れない」事態。

Q14

じゃあ、値上げできる会社とできない会社の差は何?

一言で言えば「製品の差別化度」。汎用樹脂(誰でも作れるポリエチレン・ポリプロピレンなど)は競合が多く、価格転嫁が難しい。一方、差別化品(半導体材料、特殊樹脂、医療用材料など)は代替が効きにくく、価格転嫁できる。信越化学の社長は決算質疑で「塩ビの値上がりは穏当な方。当社がお客さまとよく話をして、値上げ一辺倒で需要の下振れを招かないように、ある程度は配慮している」と発言。汎用樹脂と比べて差別化品メーカーには余裕がうかがえる。

D. 業界の見方は二分、恩恵銘柄もある

図4:各社の決算コメントを並べると、同じ「化学」でも経営の見立てが正反対に分かれる。住友化学はFY25でナフサ下落でも+729億円改善という逆説事例で、被害グループ内でも均一ではない。

Q15

化学セクターは買い場か、避けるべきか?

業界の見方は明確に二分されている。

■ 強気派「個別銘柄を選別すれば買い場」

・既に株価には2-3ヶ月分の悪材料が織り込まれている

・信越化学・デンカなど差別化品メーカーは価格転嫁力あり

・住友化学のように、原料変動でもスプレッド改善で利益を出す事例

・中東情勢の長期化=代替調達ルートを持つ商社に追い風

■ 慎重派「業界全体は避けるべき」

・ナフサ高騰の業績影響は2-3ヶ月遅れ、本番はこれから

・国内エチレン稼働率68.6%は1996年以降最低、業界の構造的不況

・中国の安価な化学品との競争で、汎用樹脂は構造的に厳しい

・川下需要(住宅・自動車)の落ち込みで「価格転嫁できても売れない」可能性

両者ともに具体的な数字・事実を伴っており、現時点ではどちらが正しいかの断定は困難。「業種全体」と「個別銘柄」を分けて考えるのが現実的に見える。

■ 強気派「個別銘柄を選別すれば買い場」

・既に株価には2-3ヶ月分の悪材料が織り込まれている

・信越化学・デンカなど差別化品メーカーは価格転嫁力あり

・住友化学のように、原料変動でもスプレッド改善で利益を出す事例

・中東情勢の長期化=代替調達ルートを持つ商社に追い風

■ 慎重派「業界全体は避けるべき」

・ナフサ高騰の業績影響は2-3ヶ月遅れ、本番はこれから

・国内エチレン稼働率68.6%は1996年以降最低、業界の構造的不況

・中国の安価な化学品との競争で、汎用樹脂は構造的に厳しい

・川下需要(住宅・自動車)の落ち込みで「価格転嫁できても売れない」可能性

両者ともに具体的な数字・事実を伴っており、現時点ではどちらが正しいかの断定は困難。「業種全体」と「個別銘柄」を分けて考えるのが現実的に見える。

Q16

むしろ恩恵を受ける企業はある?

大きく3グループ。

① 代替調達商社:三菱商事(8058)・三井物産(8031)・伊藤忠商事(8001)・丸紅(8002)。米国・豪州・アルジェリア産ナフサの調達ノウハウ。実際、卸売業は5/11-5/15の対TOPIX相対騰落で+6.02pt(勝ち組2位)。

② 差別化品メーカー:信越化学(4063)・デンカ(4061)・日本ゼオン(4205)。信越化学社長は決算質疑で「ヨーロッパや日本から(米国子会社の)シンテックへの新たな引き合いは確かにあります。実際、具体的な話が進んでいる最中」と発言。中東情勢を契機に商流が変化する可能性。

③ 非石油系代替素材:AGC(5201)・日本板硝子(5202)・日本碍子(5333)・太平洋セメント(5233)。ガラス・土石業種も+3.52pt(勝ち組5位)と業種としても買われている。

① 代替調達商社:三菱商事(8058)・三井物産(8031)・伊藤忠商事(8001)・丸紅(8002)。米国・豪州・アルジェリア産ナフサの調達ノウハウ。実際、卸売業は5/11-5/15の対TOPIX相対騰落で+6.02pt(勝ち組2位)。

② 差別化品メーカー:信越化学(4063)・デンカ(4061)・日本ゼオン(4205)。信越化学社長は決算質疑で「ヨーロッパや日本から(米国子会社の)シンテックへの新たな引き合いは確かにあります。実際、具体的な話が進んでいる最中」と発言。中東情勢を契機に商流が変化する可能性。

③ 非石油系代替素材:AGC(5201)・日本板硝子(5202)・日本碍子(5333)・太平洋セメント(5233)。ガラス・土石業種も+3.52pt(勝ち組5位)と業種としても買われている。

Q17

過去のオイルショックと似てる?違う?

共通点は「中東情勢の緊迫で原油・ナフサが急騰」。違う点は、今回は「価格」だけでなく「物量」自体が不足していること。「素材そのものが物理的に存在しない」という事態は、過去のオイルショック(石油消費量への価格ショック)とは性質が違う。化学メーカーは「お金を払う準備があっても、ナフサが買えない」状況。代替が極めて困難な基礎原料の欠乏は、製造業の中分類99業種のうち少なくとも21業種に直接波及している(化学工業日報報道)。

E. 業種としては中立、明暗は銘柄レベルで起きている

Q18

化学業種全体の株価動向は?

意外なことに、化学業種は5/11-5/15の5日累計で対TOPIX +0.26ptとほぼ中立だった(市場資金フロー週報)。業種全体としては動意なし。つまり業種ETFや指数で見るとナフサショックは見えにくく、明暗は個別銘柄レベルで起きているということ。一方、関連業種では卸売業(商社)が+6.02pt(勝ち組2位)、ガラス・土石が+3.52pt(勝ち組5位)と明確に資金が向かっており、Q16で示した「恩恵側」のシナリオは業種レベルでも確認できる構図。

図5:化学業種は対TOPIX +0.26ptとほぼ中立。商社+6.02pt・ガラス土石+3.52ptが業種としても買われ、明暗は個別銘柄レベルで起きている構図。

対TOPIX相対騰落とは

各業種の騰落率からTOPIX(市場全体)の騰落率を引いた値です。プラスなら市場平均より強い、マイナスなら市場平均より弱いことを示します。業種ETFや指数では見えにくい個別テーマの強弱を、業種データで客観的に捉えるための独自指標。

→ もっと詳しく:対TOPIX相対騰落・累積ptの読み方を読む

Q19

個別銘柄で見るべきグループは?

4グループに整理できる。

【被害①】エチレン主軸(汎用樹脂):三菱ケミG(4188)・三井化学(4183)・住友化学(4005)・旭化成(3407)。

【被害②】川下波及(塗料・建材・部品):関西ペイント(4613)・日本ペイントHD(4612)・TOTO(5332)・積水化学(4204)。

【恩恵①】代替調達商社:三菱商事(8058)・三井物産(8031)・伊藤忠商事(8001)・丸紅(8002)。

【恩恵②】差別化・非石油系:信越化学(4063)・AGC(5201)・日本碍子(5333)・デンカ(4061)。

ただし住友化学のように、被害グループの中でも逆説的に利益改善する事例もあり、グループ分けは出発点であって決め打ちではない点に注意。

【被害①】エチレン主軸(汎用樹脂):三菱ケミG(4188)・三井化学(4183)・住友化学(4005)・旭化成(3407)。

【被害②】川下波及(塗料・建材・部品):関西ペイント(4613)・日本ペイントHD(4612)・TOTO(5332)・積水化学(4204)。

【恩恵①】代替調達商社:三菱商事(8058)・三井物産(8031)・伊藤忠商事(8001)・丸紅(8002)。

【恩恵②】差別化・非石油系:信越化学(4063)・AGC(5201)・日本碍子(5333)・デンカ(4061)。

ただし住友化学のように、被害グループの中でも逆説的に利益改善する事例もあり、グループ分けは出発点であって決め打ちではない点に注意。

F. このショック、いつまで続くのか

Q20

このショック、いつまで続く?

3つのシナリオで整理できる。

① 短期収束(米イラン停戦が早期実現):数ヶ月でホルムズ封鎖解除、価格は緩やかに正常化。代替調達ルートは部分的に残る。

② 中期化(停戦交渉が膠着):1〜2年単位で「条件付き通航」が続き、ナフサ高止まり。化学業界の構造改革が加速する局面。

③ 長期構造変化(中東依存からの脱却が定着):米国・豪州産ナフサが新ベースラインに。コスト構造そのものが変わる。

現時点では②が中心的なシナリオに見えるが、地政学要因のため断定はできない。各社の今後の決算でのコメントが鍵を握る。

① 短期収束(米イラン停戦が早期実現):数ヶ月でホルムズ封鎖解除、価格は緩やかに正常化。代替調達ルートは部分的に残る。

② 中期化(停戦交渉が膠着):1〜2年単位で「条件付き通航」が続き、ナフサ高止まり。化学業界の構造改革が加速する局面。

③ 長期構造変化(中東依存からの脱却が定着):米国・豪州産ナフサが新ベースラインに。コスト構造そのものが変わる。

現時点では②が中心的なシナリオに見えるが、地政学要因のため断定はできない。各社の今後の決算でのコメントが鍵を握る。

Q21

終わった後、業界はどうなる?

これは2つの動きを分けて考える必要がある。

1. ナフサショックそのものの収束過程(Q20の3シナリオ参照):短期収束なら数ヶ月で価格正常化、中期化なら高止まり、長期構造変化なら新ベースライン。

2. 業界既存の構造改革:これはナフサショック以前から進行中。会社の公表ベースで言えば、旭化成は石化事業の撤退スケジュール(CHMA・MMA等を2026〜2027年)と、三菱ケミカル旭化成エチレン(水島)の2030年度停止予定を掲げており、理由は「収益のボラティリティ低減やポートフォリオ変革」と説明している。背景には中国の構造的増産(エチレン稼働率が採算ラインの90%を43カ月連続で下回る要因)がある。

ナフサショックがこの構造改革の動きをどう変えるかは、現時点で各社から明確な見解は出ていない。注目すべきは、各社の今後の決算で中東情勢を踏まえた撤退計画の前倒し・修正・追加が出るかどうか。それによって「終わった後の業界」の姿が見えてくる。

1. ナフサショックそのものの収束過程(Q20の3シナリオ参照):短期収束なら数ヶ月で価格正常化、中期化なら高止まり、長期構造変化なら新ベースライン。

2. 業界既存の構造改革:これはナフサショック以前から進行中。会社の公表ベースで言えば、旭化成は石化事業の撤退スケジュール(CHMA・MMA等を2026〜2027年)と、三菱ケミカル旭化成エチレン(水島)の2030年度停止予定を掲げており、理由は「収益のボラティリティ低減やポートフォリオ変革」と説明している。背景には中国の構造的増産(エチレン稼働率が採算ラインの90%を43カ月連続で下回る要因)がある。

ナフサショックがこの構造改革の動きをどう変えるかは、現時点で各社から明確な見解は出ていない。注目すべきは、各社の今後の決算で中東情勢を踏まえた撤退計画の前倒し・修正・追加が出るかどうか。それによって「終わった後の業界」の姿が見えてくる。

Q22

投資家として今後の3つのチェックポイントは?

① 米イラン停戦交渉の進展:ホルムズ封鎖の解除タイミング。価格正常化の起点となる。

② 各社の次回決算でのナフサ関連コメント:特に「価格転嫁の進捗」「スプレッドの動き」「需要破壊の有無」。第1四半期決算(7-8月)が最初の試金石。

③ 業種別の資金フロー:化学業種が「中立」から「売り」or「買い」に動くかの分岐。日次の対TOPIX相対騰落データで確認できる。

これらが揃って動けば、シナリオの方向性が見えてくる。

② 各社の次回決算でのナフサ関連コメント:特に「価格転嫁の進捗」「スプレッドの動き」「需要破壊の有無」。第1四半期決算(7-8月)が最初の試金石。

③ 業種別の資金フロー:化学業種が「中立」から「売り」or「買い」に動くかの分岐。日次の対TOPIX相対騰落データで確認できる。

これらが揃って動けば、シナリオの方向性が見えてくる。

📝 私の見方:業種としては中立、銘柄レベルで明暗が分かれる局面

結論としては「ナフサショックは『化学株は買いか避けか』の二元論ではなく、『業種全体は中立、銘柄レベルで明暗が分かれる』局面と見るのが自然」

化学業種が5日累計+0.26ptでほぼ中立だった事実は、ナフサショックが既に株価に織り込まれているか、業種内で勝ち負けが拮抗していることを示唆していると考えられます。信越化学・住友化学のように、差別化品 or スプレッド改善で利益を出す事例が既に決算で確認できる一方、汎用樹脂中心の三菱ケミG・三井化学・旭化成は構造改革と需要破壊のリスクを抱える格好です。

一方、業種としては卸売業(商社)+6.02pt、ガラス・土石+3.52ptが明確に買われており、代替調達ルートと非石油系代替素材の追い風は業種レベルでも観察できます。中東情勢が中期化(停戦交渉膠着)した場合、この構図は強まる可能性が高そうです。

今後のチェックポイントは、①米イラン停戦交渉の進展、②各社の第1四半期決算(7-8月)でのナフサ関連コメント、③化学業種が「中立」から「売り」or「買い」に動くかの業種別資金フロー。これらが揃って動けば、シナリオの方向性が見えてくると考えられます。

※本記事は情報提供を目的としたものであり、投資勧誘を目的としたものではありません。投資判断は自己責任でお願いします。記載内容は公表されている資料および筆者の独自分析に基づくものであり、正確性・完全性を保証するものではありません。価格・指標等は記事執筆時点のものであり、その後変動している可能性があります。

コメントを残す