ただ、この急落は「5月に突然起きたショック」ではありません。火種は3か月前の2月、親会社・楽天グループが「フィンテック事業再編の協議再開」を発表したときからくすぶり続けていました。2月に一度大きく崩れ、5月20日の「最終合意」発表でその不安が現実になった——という2幕構成の物語です。

本記事では「決算は良いのになぜ売られたのか」を、2月の起点から5月のS安まで時系列でたどりながら、21の疑問で整理していきます。専門用語(株式交付・希薄化・A種種類株式など)はその都度かみ砕いて説明します。

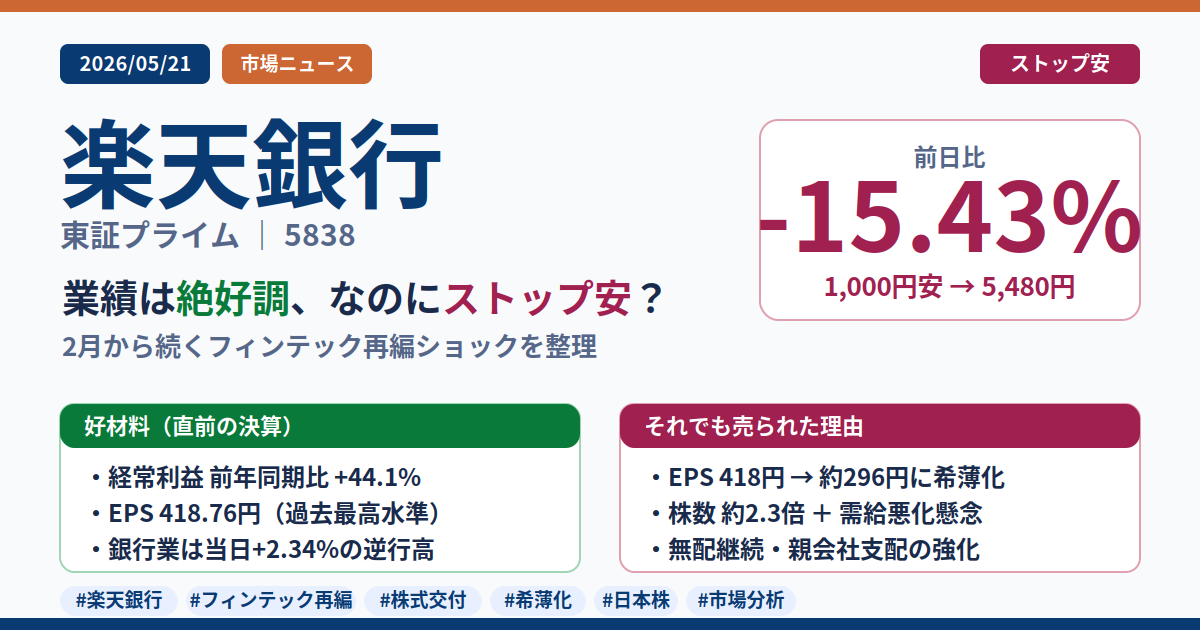

- 急落の引き金は5/20発表のフィンテック事業再編。子会社化の対価で株数が約2.3倍に増え、1株利益(EPS)が418円→約296円に薄まる見通し。

- 火種は2月の「協議再開」。当時から資金負担・増資懸念・買収プレミアム期待の剥落で売られており、5月の最終合意はその不安の”確定”だった。

- 会社は中期で年850億円超のシナジー効果を掲げるが、希薄化は即時・確定、効果は将来・不確実という非対称が、目先の売りにつながったとみられる。

A. 5月21日に起きたこと

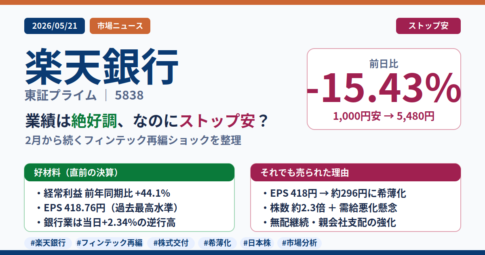

2026年5月21日、前営業日比1,000円安(約15%安)の5,480円でストップ安となりました。値幅制限いっぱいまで売り注文が膨らみ、買い手が付かないまま下限に張り付いた状態です。

しかも、これは1日だけの急落ではありません。報道でも「続急落」と表現されたとおり、前日からの下げを引き継いだ2日連続の大幅安でした。

引き金は、5月20日の取引終了後に発表されたフィンテック事業再編の「最終合意」です。市場が嫌気したのは、おもに2点。再編によってEPS(1株あたりの利益)が約296円まで下がることと、将来の需給悪化への不安です。

なお、直前の決算はむしろ絶好調(経常利益は前年同期比+44.1%)で、業績悪化が売りの理由ではありません。

では、そもそもこの「フィンテック事業再編」とは、どんな中身なのか。まずはそこから整理します。

B. そもそもフィンテック事業再編とは

ひと言でいえば、楽天グループの金融3社を、楽天銀行を頂点に1つのグループへまとめる組織再編です。具体的には、これまで楽天グループの子会社だった楽天カード(クレジットカード)と楽天証券ホールディングス(証券)を、楽天銀行が完全子会社(株式を100%持つ子会社)にします。

使う手法は株式交付(自社株を対価に他社を子会社にする方法)で、効力発生は2026年10月1日の予定。イメージとしては「楽天銀行がお金ではなく、自社の新株を渡して楽天カード・楽天証券を買収する」に近いです。狙いは、銀行・カード・証券をひとつにまとめ、預金・決済・資産運用をグループ内で行き来させて、稼ぐ力を高めることです。会社はこれを成長戦略と位置づけています。

そして、この再編にはもう一社、みずほ銀行が関わってきます。

もともと、みずほFG(みずほ銀行)は2024年に楽天カードへ約15%出資していた、既存の資本提携先です。今回の再編で、その出資の関係が組み替えられます。

再編後は、みずほ銀行が楽天カードの株主から楽天銀行の株主(議決権10.52%)に変わります。一方、証券のほうはみずほ証券が楽天証券に49%の出資を続けます。つまり今回の再編は、楽天グループ内の整理にとどまらず、みずほとの資本関係の組み替えでもあるわけです。

これだけ大きな再編ですが、市場が身構えたのは5/20が初めてではありませんでした。

C. 急落は5月に始まっていなかった(2月からの経緯)

いいえ。火種は3か月前の2月にさかのぼります。2月25日の取引終了後、楽天グループが「フィンテック事業再編に向けた協議の再開」を発表していました。5/20の最終合意は、その延長線上にあります。

つまり今回のS安は、2月に一度崩れた株価が、5月の「最終合意」でとどめを刺された2幕構成といえます。まずは第1幕、2月に何が起きたのかを見ていきます。

実は2月の下落は、2つの異なる材料が連続して起きたものでした。まず2月24日、高市首相が追加利上げに難色を示したと伝わり、金利の動向に敏感な銀行株全般が売られる中で、楽天銀行も6.6%下落しました。これは再編とは別の、金利をめぐる地合いの悪化です。

そこへ追い打ちをかけたのが、フィンテック事業再編の協議再開です。2月25日の取引終了後、楽天グループがこれを開示すると、翌2月26日は1日で13.6%安(前日比1,080円安)の6,878円まで急落。さらに27日も7.5%安と、連日の大幅安となりました。直前の2月19日には9,087円の高値を付けていたので、わずか数日で2割以上も水準を切り下げたことになります。

注目したいのは、まだ再編の中身が固まる前の「協議を再開する」という段階で、ここまで売られた点です。

当時の不安をひと言でまとめると、「楽天銀行が独立して成長する期待」より「親会社都合の再編コスト」のほうが意識され始めた、ということです。具体的には、大きく4つの不安が報じられていました。

- 資金負担の増加:再編の資金を捻出するために、楽天銀行が負担を強いられるのではという懸念。

- 増資への警戒:再編後のみずほFGの出資比率を睨んで、新株発行(増資)があるのではという見方。増資は1株あたりの価値を薄めます。

- 買収プレミアム期待の剥落:一部にあった「親会社に高い値段で買い取ってもらえる(非公開化)」という淡い期待がしぼんだこと。

- 成長鈍化リスク:それまで「楽天グループの外にも顧客を広げて稼ぐ」という独立成長への期待があったが、再編でグループ内連携に経営資源を割くことになり、成長が鈍るのではという懸念。

要するに、株価に乗っていた前向きな期待が次々に剥がれた格好です。

戻りは限定的でした。2月末に6,300円台まで崩れたあとは、3〜4月は6,000〜6,300円台でのもみ合いが続き、2月の急落前(高値9,087円)の水準には遠く及びませんでした。5月12日の決算後には5月18日に1日で約10%上昇する場面もありましたが、それでも再編発表前日(5月19日)の終値は6,767円どまりです。

このように、好決算で一時的に買われても、再編の不透明感が上値を抑え続けたまま5月を迎え、そして5月20日、その不透明感が「最終合意」という形で確定しました。

D. 最終合意で、株主に何が起きるのか

カードと証券HDを子会社にするには、その株主から株を譲ってもらう必要があります。このとき、現金で買い取るのではなく、楽天銀行の新しい株を発行して、その株と交換する方法をとりました。これがB(Q3)で触れた株式交付です。買収の代金を、現金ではなく自社の株で支払うイメージで、この支払いに充てる株を「対価」と呼びます。

つまり「子会社化する=そのぶん新しい株を刷って配る」という関係です。現金が出ていかない代わりに、発行する株の数が大きく増える。これが株主にとっての最大のポイントになります。6月24日の株主総会では、発行できる株式の上限(発行可能株式総数)を現行の6.3億株から15億株(普通株式12億株+A種種類株式3億株)へ広げる定款変更も諮られます。

株を大量に発行すれば、1株あたりの価値は薄まります。では、実際にどれくらい薄まるのか。

会社の試算では、1株あたりの利益を示すEPSは、再編前の418.76円から、再編後は約296円(単純合算ベース)へ下がる見通しです。およそ3割の低下になります。

EPSは「利益 ÷ 株数」で計算する、1株の“稼ぐ力”を表す数字。これが下がるということは、同じ1株を持っていても取り分が薄くなることを意味します。気になるのは、決算は好調なのに、なぜこの数字が下がるのか、です。

株数の増え方が、利益の増え方を上回るからです。子会社化の対価で新株を大量発行するため、発行済株式数は再編前の約1.74億株から、再編後は約4.05億株へ。およそ2.3倍に膨らみます。

子会社が加わるぶん、利益そのものは増えます(経常利益は単純合算で約2,040億円)。それでも利益が増えるペースより株数が増えるペースのほうが大きいため、1株あたりでは薄まってしまう。これが希薄化(1株あたりの価値が薄まること)です。

そして、この子会社化では現金ではなく「楽天銀行の新株」が対価として使われました。ただ、普通株をそのまま大量発行すると問題があるため、使われたのが「A種種類株式」という特殊な株です。

普通株をそのまま大量に配ると、親会社・楽天グループの議決権(株主総会での投票権)が増えすぎたり、市場に出回る株が一気に膨らんだりして、上場維持の基準にも触れかねません。そこで使われたのがA種種類株式です。普通株式とは条件が一部違う特別な株で、今回のものは次のような性質を持ちます。

- 議決権がない(株主総会で投票できない)

- 普通株式へ転換できる取得請求権(保有者がいつでも普通株への交換を請求できる権利)が付いている

- 譲渡(売却)には制限がある

- 配当は普通株式と同額

ポイントは、議決権をなくすことで親会社の支配が強まりすぎるのを抑えつつ、上場維持の基準(流通株式比率35%以上)も満たせる点です。ただ、ここで気になるのが、リストの2つ目にあった「普通株に転換できる」という性質です。

普通株に転換できるということは、いずれ市場に出回る普通株が増えていくということです。効力発生後すぐに転換される分を除いても、約1.81億株のA種種類株式が残る見込みで、これが将来少しずつ普通株に変わっていきます。

「将来さらに株数が増える」という見通しは、需給(株を買いたい人と売りたい人のバランス)を悪くします。この“いつか出てくる株のかたまり”をオーバーハング(株価の上値を抑える重し)と呼び、需給悪化の不安として意識されました。これだけ将来の株数が増えるとなると、いま株を持っている一般株主の立場も気になります。

持株比率でみると、再編前の約51%から21.84%へと大きく低下します。代わりに親会社・楽天グループが72.35%を握ります(議決権ベースでは楽天グループ49.95%)。

つまり、上場はしているものの、一般の投資家から見れば親会社の影響力がより強い会社になります。市場では、これが少数株主への圧力につながりかねないと指摘する声もありました。ここまでは希薄化・需給・支配強化と、株主にとってのマイナスばかりが続きました。

E. 再編のプラス面と、株主還元・健全性

あります。会社がこの再編で狙うのがシナジー(相乗効果=銀行・カード・証券を組み合わせることで生まれる、単独では得られない上乗せ利益)です。

具体的には、2028年3月期に約330億円、中期的に年間850億円以上のシナジーを見込み、2030年3月期には経常利益4,000億円以上(2026年3月期は約1,031億円)を目指すとしています。

ただ、ここに難しさがあります。希薄化は今すぐ・確実に起きるのに対し、シナジーは数年がかりで、実現するかどうかも不確実です。この「マイナスは即時・確定、プラスは将来・不確実」という非対称が、目先の売りを誘った一因とみられます。

会社は無配(配当を出さないこと)の継続を明言しています。短期的には配当よりも成長を優先し、利益は事業拡大と自己資本の維持に充てる方針です。

つまり、希薄化を受け入れた株主が、配当という形で当面の見返りを受け取れるわけではありません。配当狙いの投資家には厳しい内容で、希薄化と合わさって売りが出やすい構図でした。

連結の自己資本比率(総資産に対し自前の資本がどれだけあるかを示す、銀行の健全性の目安)は、再編前の10.7%から8%程度へ低下する見込みです。これ自体は健全とされる水準ですが、従来の「自己資本が厚いクリーンなデジタル銀行」から、レバレッジ(てこ)の効いた総合金融グループへと性質が変わることを意味します。

こうした個別の懸念がいくつも重なって、当日のS安につながりました。ここで気になるのは、銀行という業種全体が弱かったのか、それとも楽天銀行だけの問題だったのか、という点です。

F. 市場の評価と今後

むしろ逆で、5月21日の銀行業はしっかり上昇していました。業種別騰落率は+2.34%(対TOPIX相対+0.7pt)で、全33業種中6位の堅調さ。市場全体(TOPIXは+1.64%)を上回る、いわば逆行高の一日でした。

個別のメガバンクを見ても、三菱UFJ +1.22%、三井住友FG +2.53%、みずほFG +4.57%と軒並み高。そのなかで楽天銀行だけが-15.43%のストップ安でした。

つまり今回の急落は、銀行という業種が売られた「地合い」によるものではなく、完全に楽天銀行の個別要因です。同じ銀行株が買われるなかで1銘柄だけが値幅制限まで売られたという事実が、今回のショックが再編固有のものだったことを何より明確に示しています。

親会社の楽天グループ(4755)も同じ日に下げましたが、下落率は-4.06%。楽天銀行の-15.43%と比べると、はるかに限定的でした。

この差は、再編における両社の立場の違いを映しています。楽天グループ側にとって今回の再編は、金融3社を束ねてグループ全体の資本効率や資金調達を高める成長戦略という側面が大きい。一方の楽天銀行は、希薄化というコストを直接かぶる側です。同じ再編でも、親会社と子会社の少数株主では損得の出方が違う——この非対称が、騰落率の差にそのまま表れたといえます。

ここまでで「何が起きたか」は整理できました。ここからは、市場がこの悪材料をどう評価しているのか、そして今後どこを見るべきかを考えます。

見方は分かれており、現時点で断定はできません。両論を整理します。

■ 慎重派「悪材料は即時・確定」

- EPSの希薄化(418円→約296円)は今すぐ効く

- A種種類株式のオーバーハング(約1.81億株)で需給に重し

- 無配継続・自己資本比率の低下・親会社支配の強化

■ 強気派「統合後の収益基盤に妙味」

- 銀行・カード・証券が一体化した安定収益基盤

- 一部証券会社の試算では、再編後に営業利益2,000億円規模の枠組みが構築されれば、PER(株価収益率)15倍で時価総額3兆円を支え得るとの見方

- 中期で年850億円超のシナジー余地

悪材料が一気に出たぶん、株価が織り込みに動いた局面と読むのが自然に見えます。

これは2つの動きを分けて考える必要があります。

1. 目先の需給(短期):S安後にいったん売りが一巡するか、6月24日の株主総会(株式交付の承認)に向けて様子見が続くか。A種種類株式の転換が今後どう進むかも需給を左右します。

2. 再編が業績で実証されるか(中期):会社が掲げる2028年3月期の約330億円というシナジーが、実際の決算で見え始めるかどうか。これが「希薄化に見合うだけのリターン」を示せるかの試金石です。

この短期の需給と中期の実証がどこで交わるかが、戻りの強さを決めます。

今回のS安は業績悪化によるものではなく、直前期は経常利益が前年同期比で約4割増と、本業のストーリーが崩れたと見る材料は現時点では限定的だと考えています。一方で、子会社化に伴い発行済株式数が約2.3倍に膨らみ、EPSが418円から約296円へ薄まる見通しは、株価に織り込まれていた前提を下げるには十分なインパクトだったとみられます。さらに、無配継続・自己資本比率の低下・一般株主比率の21.84%への低下が重なり、悪材料が一度に意識された格好です。

ただ、これは見方を変えれば、2月からくすぶり続けてきた「再編がどうなるのか」という不透明感が、最終合意によってようやく解消されたともいえます。悪材料が出尽くしたぶん、これからは「何が起きるか分からない不安」ではなく、EPSやシナジーといった具体的な数字で評価できる局面に移ります。今後は、A種種類株式の転換による需給の整理具合と、2028年3月期に向けたシナジーが決算で実証され始めるか——この2点が、戻りの強さを占う試金石になりそうです。

コメントを残す