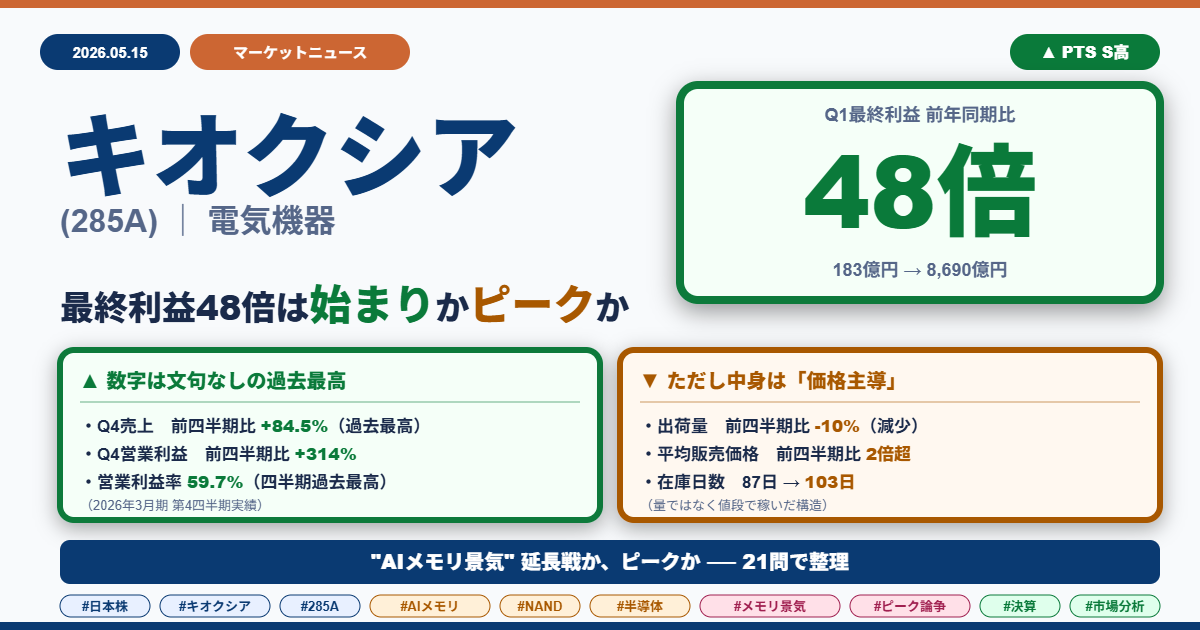

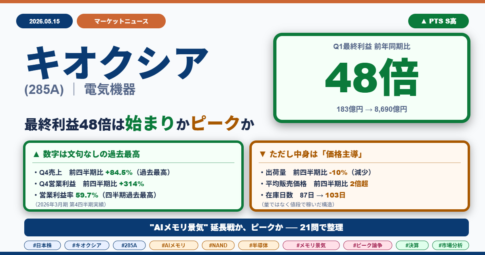

キオクシア最終利益48倍は始まりかピークか|AIメモリ景気を21問で整理する

2026年5月15日、キオクシアホールディングス(285A)が2026年3月期決算を発表し、時間外取引(PTS)でストップ高(S高)となりました。AIデータセンター向けNANDフラッシュメモリ需要を追い風に、Q4売上は前四半期比約2倍、営業利益は約4倍でいずれも過去最高。同時発表された来期Q1の業績予想は、最終利益が前年同期比約48倍という異例の水準。SK hynix、Samsung、Sandiskといったメモリ大手も軒並み爆発成長中で、NAND契約価格は四半期ごとに加速上昇しています。一見すると買い材料の山ですが、Q4の中身を見ると「出荷量はむしろ減、値段は2倍、在庫日数も増加」という、過去のメモリ景気のピーク局面と一部共通する特徴も浮かびます。21の疑問で「まだ続く景気」か「ピークか」を順に整理していきます。

📌 3行まとめ

- Q4は過去最高の数字、ただしS高の主役は来期Q1予想(最終利益YoY 約48倍)で、市場の期待値そのものの見直しが進む局面

- Q4増益は「量より値段」で稼いだ構造、出荷量は前四半期比-10%・在庫日数は87日→103日に増加

- 業界は「供給不足は構造化」と「需要先食い+価格主導」で見方が割れ、どちらにも具体的な根拠がある

以下、21の疑問でこの「過去最高の数字」と「価格主導の好況」が同居する決算の正体を整理していきます。

A. PTSのS高、まずは何があったのか

Q1

5月15日のキオクシア、何が起きた?

時間外取引(PTS)でストップ高(S高)。決算発表は15時30分。AI向けメモリの代表銘柄として注目されてきたが、好決算と来期予想の上振れで強い買いが集中した格好。ただし本日は土曜のため、月曜の本セッションでS高となるかはこれから。

Q2

そこまで買われるなら、決算は相当凄かった?

文句なしの内容。Q4売上1兆29億円(前四半期比約2倍)、営業利益5,991億円(前四半期比約4倍)でいずれも過去最高。会社の事前予想(営業利益4,400〜5,300億円)の上限も大きく突破した。

Q3

過去最高なのに「話は少し違う」とは?

アナリストの予想平均(コンセンサス=市場が「これくらい出るはず」と見ていた数字)と比べると+8.8%の上振れにとどまる。決算実績だけ見るとS高に直結するほどではない。市場が最も強く反応したのは決算実績ではなく、同時に発表された来期Q1の業績予想とみられる。

図1:Q4実績はコンセンサスを+8.8%上回ったが、市場が最も反応したのは過去最高Q4をさらに+117%上回るQ1ガイダンスの存在。

B. Q1ガイダンス:最終利益48倍の意味

Q4

来期Q1の業績予想はどれくらい強い?

売上1兆7,500億円、営業利益1兆3,000億円、最終利益8,690億円。今回の「過去最高Q4」から、さらに売上+74.5%、営業利益+117%。前年同期(FY2025 Q1)の最終利益が183億円だったので、Q1ガイダンスの最終利益は前年同期比で約48倍という、メモリ業界でもなかなか見ない伸び方。過去最高だった四半期を、1四半期でさらに大きく上回る水準。

図2:前年同期の最終利益183億円から、来期Q1予想は8,690億円へ。約48倍という伸び方は、AIメモリ需要の急拡大と価格上昇の組み合わせを象徴する数字。

Q5

これを単純に1年続くと仮定すると?

あくまで機械的な年率換算だが、Q1のペースが1年続けば売上7兆円、営業利益5.2兆円の計算。現在のアナリスト予想平均(来期通年)は売上6.2兆円・営業利益4.1兆円なので、Q1だけで通年予想を年率換算で踏み越えるペースとなる。

ただし注意点:メモリ価格は循環性(上げ下げの波)が強く、四半期の勢いがそのまま通年続く前提は置きづらい。Q1がピークでそこから減速する可能性も含めて見る必要がある。

ただし注意点:メモリ価格は循環性(上げ下げの波)が強く、四半期の勢いがそのまま通年続く前提は置きづらい。Q1がピークでそこから減速する可能性も含めて見る必要がある。

Q6

会社の通期予想はどれくらいなの?

実は会社は通期予想を出していない。会社方針として「半導体メモリ業界は事業環境が短期間に大きく変化するため、年度計画値の記載は省略」と明言している。Q1ガイダンスは中央値1本で出しているが、通期は控えている形。Q1が異常に強いだけに、ここを年率換算で見ない姿勢は、会社自身の慎重さの表れとも読める。市場の強気期待と会社の控えめな開示姿勢には、わずかなギャップが存在する格好。

Q7

アナリスト予想とのギャップがあるなら、これからどうなる?

今回の数字がそのまま続く前提なら、市場が持っている「キオクシアは来期これくらい稼げる」という期待値そのものが見直される可能性が高い。目標株価の引き上げという狭い話だけでなく、「キオクシアはどこまで稼げる会社か」という前提自体が変わる局面とも読める格好。会社側も今回からQ1予想を「中央値1本」に変更しており、レンジで幅を持たせない出し方には一定の自信が読み取れる。

図3:Q1ガイダンスを単純4倍した数字は、現在のアナリスト予想平均(来期通年)を約+27%上回るペース。期待値の見直しは避けられない格好。

C. ただしQ4の中身を見ると気になる点も

Q8

気になる点とは?値段が上がってたくさん売れたから売上2倍ってことじゃない?

実はそこが面白いところで、Q4は逆に出荷量が前四半期から-10%減っている。売上が2倍近くになったのは、量ではなく値段が上がったから。会社説明では工場メンテナンスとQ3に在庫を多めに売った反動が理由とされる。需要が落ちたのではなく、出せる玉が一時的に少なかったとの説明。

Q9

値段はどれくらい上がった?

平均販売価格(ASP=Average Selling Price=1個あたりの売値)が前四半期から2倍以上に上昇した。会社は「同じ製品同士で比べても2倍水準」と明言。高級品の比率が増えたわけではなく、純粋な値上げで2倍という形。需給がそれだけ逼迫している証拠。

Q10

需給逼迫なら在庫は減っているはずだよね?

ところが逆に在庫が増えている。商品が何日分倉庫にあるかを示す「在庫日数」が、前四半期87日→今期103日に増えた。会社の説明は「DRAM(別タイプの半導体メモリ)の戦略在庫を積み増したため」。4月にNanya社(台湾DRAMメーカー)の株式782億円取得を発表しており、説明としては筋が通る。

Q11

在庫増は悪材料なの?

必ずしもそうではない。会社説明通りDRAM戦略在庫の積み増しなら、将来の値上がりを見込んだ前向きな仕込みとも読める。ただし、需要逼迫・工場フル稼働のなかで在庫日数が増えるのは、解釈に幅が残る数字。過去のピーク局面で観察された特徴と一部共通点があるが、AI需要の構造変化や供給抑制という従来と異なる要素も大きい。今が転換点と断定する材料はないが、「ノーチェックでいい数字」とまでは言いづらい。

図4:Q4は売上が大幅増だが、内訳を見ると「量は減・値段は2倍・在庫日数も増加」。過去のピーク局面と一部共通する特徴があるが、AI需要・供給抑制という違いも大きい。

D. 業界全体ではどうなっているのか

Q12

これってキオクシアだけが凄いの?

全く違う。SK hynix(韓国)の同時期売上は前年同期比+198%、Samsungの半導体部門の営業利益は前年同期比約50倍、Sandisk(米国)の売上は前年同期比+251%。メモリ業界全員が同じタイミングで爆発成長中。キオクシアQ4の+188.9%は業界の中で平均的な伸び。

Q13

売上が伸びてるのは横並び。利益の出方も同じ?

ここに大きな差がある。SK hynixの営業利益率(売上に対する利益の割合)は72%、Samsungも極めて高い。キオクシアの60%は見劣りする。ただし両社の利益はHBM(AI用の超高速メモリ。DRAMの一種)が稼ぎ頭。キオクシアはNAND(データ保存用メモリ)専業のため、事業の中身がそもそも違う。直接比較はできない。

Q14

同じNAND専業のSandiskと比べると?

Sandiskはキオクシアの製造パートナー(共同で工場を運営)。同じ製造技術(BiCS 8)を使う関係。営業利益率は約69%、データセンター向け売上は前年同期比+645%。キオクシアと収益力はほぼ互角。ただしSandiskは次の会計年度分のNAND供給の3分の1超を複数年契約で固定済み。長期契約の進捗ではSandiskが一歩先行している格好。

図5:メモリ業界全員が同期して爆発成長中。キオクシアの+189%は業界の平均的水準。

※比較対象は売上成長率と利益成長率が混在(Samsungは半導体部門の営業利益)。各社の事業構成が異なるため単純比較は不可。あくまで「業界全体が同タイミングで成長加速」の把握を目的としたもの。

※比較対象は売上成長率と利益成長率が混在(Samsungは半導体部門の営業利益)。各社の事業構成が異なるため単純比較は不可。あくまで「業界全体が同タイミングで成長加速」の把握を目的としたもの。

E. AIメモリ景気はまだ続くのか、ピークか

Q15

業界全体のNAND価格はどう動いている?

調査会社TrendForceによるNAND契約価格の四半期上昇率は、2025年10-12月が+5〜10%、2026年1-3月が+55〜60%、4-6月予測が+70〜75%。明確に加速中。しかも、当初予想(Q1は+33〜38%だった)から繰り返し上方修正されている状態。

Q16

このまま価格はまだまだ上がる?それともそろそろピーク?

業界の見方は2つに割れている。どちらにも具体的な根拠があり、現時点では断定できない局面。

■ 強気派「供給不足は構造化」

・CSP(クラウド大手のAmazon・Microsoft・Google等)が複数年契約で先回り買い

・メモリ大手4社が2025年後半に協調減産

・本格的な供給拡大は2027年末〜2028年まで起きない見通し

・業界全体で設備投資を抑制中

■ 慎重派「需要先食い+価格主導」

・値段急騰の影で出荷量はフラット〜減(典型的なピーク手前の形)

・在庫日数が増え始めた

・スマホ・PC向けは明らかに弱含み

・値上がりで2026年のスマホ・ノートPC生産予想が下方修正された

■ 強気派「供給不足は構造化」

・CSP(クラウド大手のAmazon・Microsoft・Google等)が複数年契約で先回り買い

・メモリ大手4社が2025年後半に協調減産

・本格的な供給拡大は2027年末〜2028年まで起きない見通し

・業界全体で設備投資を抑制中

■ 慎重派「需要先食い+価格主導」

・値段急騰の影で出荷量はフラット〜減(典型的なピーク手前の形)

・在庫日数が増え始めた

・スマホ・PC向けは明らかに弱含み

・値上がりで2026年のスマホ・ノートPC生産予想が下方修正された

Q17

過去のメモリ景気と何が違う?

過去の好況期(2017-18年、2021年)は、各社が一斉に増産投資→供給過剰→価格暴落のパターンを繰り返してきた。今回の違いは、Samsung社内が「2027年の供給不足は2026年より広がる」と明言、Sandiskが既に来期供給の相当量を複数年契約で固定、業界全体で設備投資を抑制中という点。従来サイクルとは違う設計に見える格好。

図6:業界の見方は明確に二分。両者ともに具体的な数字・事実を伴っており、現時点ではどちらが正しいかの断定は困難。

F. 業界全員が強気なら本当に安心か

Q18

業界全員が強気。じゃあまだまだ凄そうだね?

ここは慎重に見たい。全プレーヤーが同じ景色を見始めた局面は、過去サイクルでは後から見ると警戒局面だったケースも少なくない。歴史的に、全員強気の時ほど供給拡大の反応が早く出てきて相場が崩れる傾向がある。実際、第10世代BiCSの量産化、各社の設備投資増額、キオクシアのNanya株取得など、供給側は既に動き始めている。キオクシア自身も決算質疑で「値上がりと品不足を見越した先回り買いも需要に含まれている」と認めている。

Q19

シナリオが崩れるサインは?

注目したい先行指標は、NAND契約価格の上昇率鈍化、スポット価格(即納品の市場価格)の頭打ち、在庫日数のさらなる上昇、CSPの設備投資減速、データ圧縮技術(必要なNANDの量を減らす技術)の普及、複数年契約のキャンセル兆候。これらのどれかが先に動けば流れが変わるサインとなる可能性。

G. PTSのS高は妥当か、織り込み済みか

Q20

ここまで踏まえて、PTSのS高は妥当な反応だった?

業績の数字だけ見れば妥当な反応。期待値の上方修正余地、財務体質の劇的改善(借金返済が進み、来期Q1に実質無借金化見通し)、シニアローン4,000億円早期完済、株主還元の検討も同時に出てきた格好。ポジティブが集中している。ただし、キオクシア株は2025年に世界主要株価指数で1位の上昇率を記録済み。既に「来期も成長続く」という前提が相当織り込まれている点には注意が必要。

Q21

今後どこを見れば天井が判断できる?

価格面ではNAND契約価格の上昇率とスポット価格の頭打ち。業績面では在庫日数と出荷量の回復度合い、消費者向け需要の動向。業界構造面では競合の増産発表、CSPの設備投資、第10世代BiCS以降の量産進捗。株価面では好決算後の値持ち、外国人投資家の動向、半導体指数(SOX)との相対パフォーマンスがチェックポイント。

図7:4つの視点からチェックポイントを整理。どれか1つでも先に動けば、流れが変わるサインとなる可能性。

📝 私の見方:価格主導の好況にどう向き合うか

私自身は、今回の決算を「AIメモリ需要の強さ」よりも「価格主導で利益が膨らむ局面に市場がどれだけ熱狂しているか」を測る材料として見ています。

【ここまでで分かったこと】

① Q4の数字は文句なし、ただしS高の主役は実は来期Q1予想(最終利益YoY 約48倍)

② Q4の中身は「量より値段」で稼いだ構造で、在庫日数も増えている

③ 業界全員が同時に爆発成長中、キオクシアが特別というわけではない

④ 「まだ上がる(供給不足は構造化)」「ピーク手前(需要先食い+価格主導)」両論あり、断定不可

【理由】

① Q4の出荷量減少と在庫日数の増加は、需給逼迫だけでは説明しきれない部分が残る

② 業界全員が同じ強気ストーリーで動いているフェーズは、過去のサイクルでは長続きしなかった

③ 株価は既に2025年世界1位の上昇率というところまで来ており、「来期も成長続く」前提が織り込まれている

【チェックポイント】

月曜の寄り後のフロー、次回のNAND契約価格動向、2026年後半のCSP設備投資の動き、Sandisk・SK hynixの次決算での在庫日数と業績予想、キオクシアの株主還元具体策の発表(同日公表のADS米国上場準備の進捗も含む)。

【スタンス】

現時点では「メモリ景気の延長戦」と見る方が自然に見える。ただし、出荷量・在庫・価格のどれか1つでも逆回転が見えれば評価は変わりうる。過去サイクルほど単純ではないが、完全に別物とも言い切れない局面。

※本記事は情報提供を目的としたものであり、投資勧誘を目的としたものではありません。投資判断は自己責任でお願いします。記載内容は公表されている資料および筆者の独自分析に基づくものであり、正確性・完全性を保証するものではありません。価格・指標等は記事執筆時点のものであり、その後変動している可能性があります。

コメントを残す