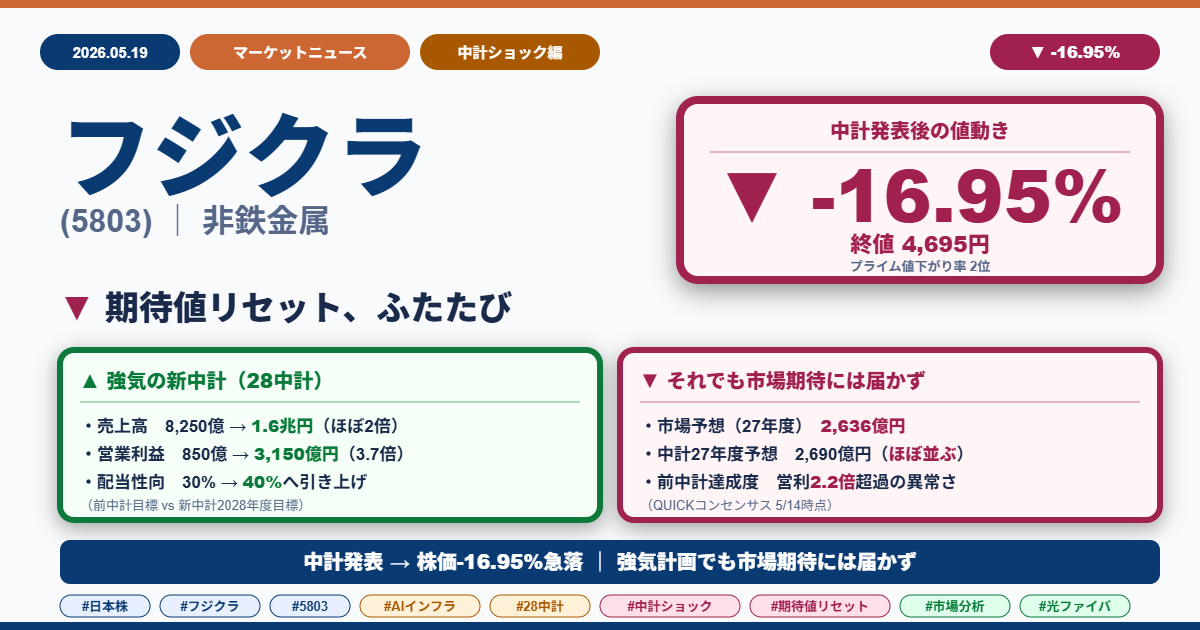

フジクラ株-16.95%急落|前中計比で売上2倍・営利3.7倍でも売られた理由

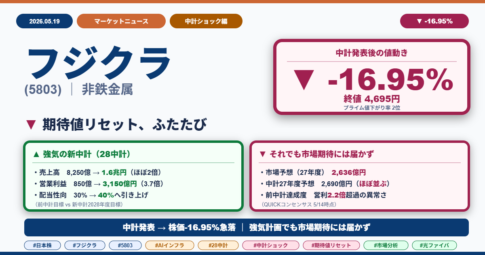

2026年5月19日、フジクラ(5803)は3年後の売上を1.6兆円に伸ばすという強気の中期経営計画を発表しました(2029年3月期を最終年度とするもので、本記事では「28中計」と表記します)。それでも株価は-16.95%急落、終値4,695円でプライム市場の値下がり率2位となりました。

理由は単純な業績悪化ではありません。投資家が期待していた成長スピードが、会社の計画よりさらに先を行っていたからです。フジクラは5/14のストップ安に続く2回目の大規模売りで、わずか3営業日で時価総額が大幅に目減りしました。

前中計(25中計)では営業利益を計画の2.2倍で超過達成しており、この「異常な成功体験」が投資家の期待を膨らませていた格好。本記事では「なぜ好材料が出ても株価が下がるのか」を、20の疑問を通じて整理します。

理由は単純な業績悪化ではありません。投資家が期待していた成長スピードが、会社の計画よりさらに先を行っていたからです。フジクラは5/14のストップ安に続く2回目の大規模売りで、わずか3営業日で時価総額が大幅に目減りしました。

前中計(25中計)では営業利益を計画の2.2倍で超過達成しており、この「異常な成功体験」が投資家の期待を膨らませていた格好。本記事では「なぜ好材料が出ても株価が下がるのか」を、20の疑問を通じて整理します。

📌 3行まとめ

- 28年度営業利益3,150億円(前期比+67%)の強気の目標でも、投資家の期待には届かず-16.95%急落

- 前中計を営業利益で2.2倍超過達成した「異常な成功体験」が期待値暴走の根源

- 配当性向30%→40%引き上げ・5,300億円戦略投資でも、5/14のS安からの巻き戻しを止められず

5/14のS安ショックに続く第二波。「新中計でも売られた」現象の構造を、20の疑問で深掘りしていきます。

A. 5月19日に起きたこと

Q1

5月19日のフジクラ、何が起きた?

19日午後に、2029年3月期を最終年度とする新しい中期経営計画(中計=会社が3年単位で示す経営戦略)を発表。発表後に株価は下げ幅を広げ、一時前日比18%安の4,660円まで下落、終値は-16.95%の4,695円。プライム市場の値下がり率ランキング2位となりました。5/14のストップ安に続く第二波で、わずか3営業日での連続急落。

Q2

なぜ強気の新中計を発表したのに売られた?

最大の理由は投資家が期待していた成長スピードが、会社の計画よりさらに先を行っていたからです。

業績悪化ではなく、いわゆる「期待値リセット」(投資家が「もっと伸びる」と期待していた水準が、会社の見通し発表をきっかけに現実的なところまで修正される動き)が原因。岡田社長も当日「多少、期待が高かった」とコメントしており、投資家と会社の見ている景色がズレていたことを会社側も認めた形です。

このズレを生んだのが、前中計(25中計)で会社が計画を大幅に超過達成し続けてきた「異常な成功体験」。詳しくはQ11以降で深掘りします。

業績悪化ではなく、いわゆる「期待値リセット」(投資家が「もっと伸びる」と期待していた水準が、会社の見通し発表をきっかけに現実的なところまで修正される動き)が原因。岡田社長も当日「多少、期待が高かった」とコメントしており、投資家と会社の見ている景色がズレていたことを会社側も認めた形です。

このズレを生んだのが、前中計(25中計)で会社が計画を大幅に超過達成し続けてきた「異常な成功体験」。詳しくはQ11以降で深掘りします。

Q3

そもそも中計の数字は弱かったの?

むしろ強気の内容です。新中計(28中計)の主な数字は次の通り。

・売上高 1兆6,000億円(25中計の策定時目標8,250億円と比べ約1.9倍)

・営業利益 3,150億円(25中計の策定時目標850億円と比べ3.7倍)

・営業利益率 19.7%、ROE(自己資本利益率=株主資本でどれだけ稼げているかの指標)28.5%

・配当性向(純利益のうち配当に回す割合)30%→40%へ引き上げ

・3年累計の戦略投資 5,300億円

営業利益で見ると、26年3月期実績1,887億円から28年度(2028年3月期)の3,150億円へ。2年で約1.7倍になる計算で、毎年2割近い増益ペースを前提としています。なお本記事では「27年度=2027年3月期」「28年度=2028年3月期」と表記します。

さらに参考値として2030年度売上2.1兆円・営業利益3,800億円、2035年度売上2.8兆円・営業利益5,800億円というロングレンジの数字も提示。会社自身も「高成長は続く」と見ており、保守的な目標ではありません。

・売上高 1兆6,000億円(25中計の策定時目標8,250億円と比べ約1.9倍)

・営業利益 3,150億円(25中計の策定時目標850億円と比べ3.7倍)

・営業利益率 19.7%、ROE(自己資本利益率=株主資本でどれだけ稼げているかの指標)28.5%

・配当性向(純利益のうち配当に回す割合)30%→40%へ引き上げ

・3年累計の戦略投資 5,300億円

営業利益で見ると、26年3月期実績1,887億円から28年度(2028年3月期)の3,150億円へ。2年で約1.7倍になる計算で、毎年2割近い増益ペースを前提としています。なお本記事では「27年度=2027年3月期」「28年度=2028年3月期」と表記します。

さらに参考値として2030年度売上2.1兆円・営業利益3,800億円、2035年度売上2.8兆円・営業利益5,800億円というロングレンジの数字も提示。会社自身も「高成長は続く」と見ており、保守的な目標ではありません。

Q4

5/14のストップ安と、5/19の中計ショックはセット?それとも別物?

結論:本質的にはセット(同じ「期待値リセット」の連続)です。

5/14は今期実績の特殊要因(米国関税引当128億円)と翌期(27年度)の業績見通しが市場予想に届かなかったことが引き金、5/19は新中計が投資家の高い期待を超えられなかったことが引き金で、表面的なきっかけは別物。ただし、根底にある「投資家の期待が会社の現実的な見通しと大きくズレていた」という構造は共通です。5/14と5/19を貫く同じ力学が働いています。

5/14は今期実績の特殊要因(米国関税引当128億円)と翌期(27年度)の業績見通しが市場予想に届かなかったことが引き金、5/19は新中計が投資家の高い期待を超えられなかったことが引き金で、表面的なきっかけは別物。ただし、根底にある「投資家の期待が会社の現実的な見通しと大きくズレていた」という構造は共通です。5/14と5/19を貫く同じ力学が働いています。

「期待値リセット」とは

投資家が「もっと伸びる」と期待していた水準を、会社の見通し発表をきっかけに現実的なところまで修正する動きです。業績が悪化したわけではなく、「期待が高すぎた」ときにも株価は下がります。「これからも+30〜50%の高成長が続く」というシナリオが株価に反映されていた銘柄ほど、この調整が起こりやすくなります。

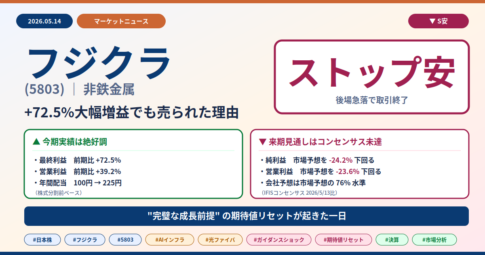

→ 5/14のS安の構造はこちら:フジクラS安|+72.5%大幅増益でも売られた理由を読む

B. 新中計の中身を分解する

Q5

「投資家の期待を超えられなかった」って、具体的にどれくらい?

ポイントは、「投資家が期待していた利益成長のスピード」が、会社の中計の想定を上回っていたことです。営業利益で並べると分かりやすくなります。

・アナリスト予想(5/14時点):27年度に2,636億円

・会社の中計:27年度2,690億円 → 28年度3,150億円

数字だけ見ると、アナリスト予想(2,636億円)と会社の27年度計画(2,690億円)は近い水準です。

一方で、前中計では会社計画を大幅に超過達成してきた経緯があるため、投資家は新中計でも「さらに上振れる余地」を期待していた可能性があります。そのため、新中計の利益成長ペース自体は十分に強気だったものの、期待していたほどの“追加サプライズ”は示されなかったと受け止められました。詳しくはQ13の図解で整理します。

・アナリスト予想(5/14時点):27年度に2,636億円

・会社の中計:27年度2,690億円 → 28年度3,150億円

数字だけ見ると、アナリスト予想(2,636億円)と会社の27年度計画(2,690億円)は近い水準です。

一方で、前中計では会社計画を大幅に超過達成してきた経緯があるため、投資家は新中計でも「さらに上振れる余地」を期待していた可能性があります。そのため、新中計の利益成長ペース自体は十分に強気だったものの、期待していたほどの“追加サプライズ”は示されなかったと受け止められました。詳しくはQ13の図解で整理します。

Q6

セグメント別の3年積み上げはどうなっている?

営業利益ベースで、情報通信が1,854→2,400→2,850億円(28年度比+54%)と利益伸長の主軸を担う構造。電子・電装は151→180→190億円、エネルギーは102→100→100億円とほぼ横ばい、その他4→10→10億円。情報通信セグメントが全社営業利益の約9割を稼ぐ、AIインフラ集中型のポートフォリオです。為替前提は26年度150円/ドル、27年度以降145円/ドルで、過度な円安前提ではありません。

Q7

5,300億円の戦略投資の中身は?

内訳は戦略投資1,000億円・成長投資3,000億円・その他投資1,300億円。資金源は3年累計の営業CF(営業キャッシュフロー=本業で生み出した現金)6,200億円と、有利子負債等の活用1,300億円。同時に株主還元(配当性向40%)2,200億円も確保。

前中計3年累計の設備投資514億円から見ると投資規模はおよそ10倍。製造能力をどこまで広げるか、主な内訳は次の通りです。

生産能力を大規模に拡張する内容で、米国向けが突出して大きいのが特徴です。

前中計3年累計の設備投資514億円から見ると投資規模はおよそ10倍。製造能力をどこまで広げるか、主な内訳は次の通りです。

| 領域 | 投資額 | 能力拡張 |

|---|---|---|

| 光ファイバケーブル(日本) | 100億円 | 約1.3倍 |

| SWR/WTC(日本) | 450億円 | 約2倍 |

| 新工場(2030年立ち上げ) | 400億円 | 約4倍 |

| 米国生産能力 | 最大2,600億円 | 約4倍 |

| 超電導線材(日本) | 60億円 | 約3〜4倍 |

Q8

「第4の創業」というフレーミングは何を意味する?

会社は新中計で2026年度を「第4の創業」と位置付け、これまでの「守りの選択と集中」から「攻めの選択と集中」へ転換することを明示。歴史的には1885年創業(第1)、1945年戦後復興(第2)、2005年情報化社会対応(第3)、そして2026年から第4の創業期と続く系譜です。

新経営理念も同時に策定され、「グローバルなものづくり力でデジタル社会とカーボンニュートラルの実現に貢献する」というVisionが明文化されました。経営トーンとしては相当踏み込んだ拡張宣言ですが、市場は数字面で評価した結果が-16.95%だった、ということになります。

新経営理念も同時に策定され、「グローバルなものづくり力でデジタル社会とカーボンニュートラルの実現に貢献する」というVisionが明文化されました。経営トーンとしては相当踏み込んだ拡張宣言ですが、市場は数字面で評価した結果が-16.95%だった、ということになります。

Q9

米国200億ドル市場機会とは?

2025年10月28日に米国商務省と枠組み合意書を締結し、米国生成AIインフラ強化分野のSWR/WTC(フジクラの細径・高密度光ケーブル製品)供給者に選定されたことが背景です。

ホワイトハウスのファクトシートでは米国生成AIインフラ向け光ファイバケーブル需要が200億ドル(約3兆円)と明示されており、フジクラの新中計はこの巨大需要を取りに行く前提で組まれています。日本400億円・米国最大2,600億円の合計3,000億円の戦略的投資のうち、米国比率が圧倒的に大きいのはこの市場機会を反映したもの。

ホワイトハウスのファクトシートでは米国生成AIインフラ向け光ファイバケーブル需要が200億ドル(約3兆円)と明示されており、フジクラの新中計はこの巨大需要を取りに行く前提で組まれています。日本400億円・米国最大2,600億円の合計3,000億円の戦略的投資のうち、米国比率が圧倒的に大きいのはこの市場機会を反映したもの。

Q10

フュージョンエネルギー(核融合)への投資は中計期内に効くの?

これは2つの動きを分けて考える必要があります。

1. フュージョンエネルギー本体の商用化スケジュール

会社は「2030年代以降の商用化を見据えたプロジェクトに参画」と明記。中計期間(2026-2028年度)では本格的な収益貢献は想定されておらず、将来を見据えた基礎技術提供と需要に見合った投資の継続がメッセージです。

2. 高温超電導線材・ファイバレーザの既存事業

こちらは中計期間内に投資が始まる領域で、超電導線材は日本で60億円→約3〜4倍、56億円→約6〜8倍の能力拡張計画。磁場閉じ込め方式・レーザ方式の双方に活用可能な基盤技術として位置付けられています。

両者が交わるのは2030年代以降。中計期間の業績への直接寄与は限定的で、フュージョンは「将来の成長ドライバー」としての位置付けと読むのが妥当。28年度3,150億円目標は、主に情報通信(光ファイバ・SWR/WTC)の伸長で達成する構造です。

1. フュージョンエネルギー本体の商用化スケジュール

会社は「2030年代以降の商用化を見据えたプロジェクトに参画」と明記。中計期間(2026-2028年度)では本格的な収益貢献は想定されておらず、将来を見据えた基礎技術提供と需要に見合った投資の継続がメッセージです。

2. 高温超電導線材・ファイバレーザの既存事業

こちらは中計期間内に投資が始まる領域で、超電導線材は日本で60億円→約3〜4倍、56億円→約6〜8倍の能力拡張計画。磁場閉じ込め方式・レーザ方式の双方に活用可能な基盤技術として位置付けられています。

両者が交わるのは2030年代以降。中計期間の業績への直接寄与は限定的で、フュージョンは「将来の成長ドライバー」としての位置付けと読むのが妥当。28年度3,150億円目標は、主に情報通信(光ファイバ・SWR/WTC)の伸長で達成する構造です。

図2:情報通信セグメントが1,854→2,850億円と+54%伸長し、全社利益の約9割を担う構造。AIインフラ集中型ポートフォリオ。

C. なぜ「強気の目標」でも超えられなかったのか

Q11

そもそも、なぜここまで投資家の期待が膨らんだ?

最大の理由は前中計(25中計)の「異常な超過達成」です。会社は2023年5月に「3年後の2025年度に営業利益850億円」という目標を立てましたが、実際に達成したのは1,887億円。計画の2.2倍です。

ROE(自己資本利益率)も計画16.5%に対して実績32.5%とほぼ2倍、ROIC(投下資本利益率=投下した資本でどれだけ稼いだか)も計画12.8%に対して実績23.2%。会社IR資料も「計画を一年前倒しで達成、最終年度は大幅達成」と明記しています。

「期待を超え続けた実績」が、市場の次の期待を青天井に押し上げた構造がここにあります。詳しくは図1で確認してください。

ROE(自己資本利益率)も計画16.5%に対して実績32.5%とほぼ2倍、ROIC(投下資本利益率=投下した資本でどれだけ稼いだか)も計画12.8%に対して実績23.2%。会社IR資料も「計画を一年前倒しで達成、最終年度は大幅達成」と明記しています。

「期待を超え続けた実績」が、市場の次の期待を青天井に押し上げた構造がここにあります。詳しくは図1で確認してください。

図1:前中計のすべてのKPIが大幅超過。営業利益は計画の2.2倍に達した「異常な達成度」が、投資家の期待を膨張させた根源。

Q12

前中計の達成度がこんなに高かったのに、なぜ新中計はそれほど強気にならなかった?

新中計の数字(売上ほぼ2倍・営利3.7倍)も十分に強気で、弱気の計画ではないのがポイント。

ただし、投資家の側から見ると話が違ってきます。前中計の達成度(営利2.2倍)と同じペースで超過するなら、28中計の最終年度3,150億円目標も「実際にはもっと上振れる」という見方が出てきます。投資家の一部は「会社計画をさらに上回る成長」まで期待していた可能性があり、岡田社長の「多少、期待が高かった」発言もこの背景を示唆しています。

会社としては「これまでも超過してきたが、未来は同じペースで保証できない」というスタンスを取らざるを得ず、結果として投資家の期待とのギャップが残ったわけです。

ただし、投資家の側から見ると話が違ってきます。前中計の達成度(営利2.2倍)と同じペースで超過するなら、28中計の最終年度3,150億円目標も「実際にはもっと上振れる」という見方が出てきます。投資家の一部は「会社計画をさらに上回る成長」まで期待していた可能性があり、岡田社長の「多少、期待が高かった」発言もこの背景を示唆しています。

会社としては「これまでも超過してきたが、未来は同じペースで保証できない」というスタンスを取らざるを得ず、結果として投資家の期待とのギャップが残ったわけです。

Q13

5/14時点のアナリスト予想2,636億円は、新中計のどこに位置する?

ここが今回の中計ショックを理解する核心です。

Q5で見たように、アナリスト予想と会社計画を営業利益で並べると次のようになります。

・アナリスト予想:27年度に2,636億円

・会社の中計:27年度2,690億円 → 28年度3,150億円

アナリスト予想の「27年度2,636億円」は、会社の計画(27年度2,690億円)とほぼ同じ水準。数字そのものは近いのです。

ところがポイントは別にあります。前中計でフジクラは計画を大幅に超過し続けてきました(Q11参照)。だから投資家は、会社が中計で示した成長ペースに加えて、「過去のように、計画をさらに上回る上振れもあるはず」という期待まで株価に反映していたと考えられます。

新中計は十分に強気な数字でしたが、その「期待されていた上振れ分」までは示せなかった。これが、強気の計画にもかかわらず売られた構造的な理由です。

言い換えると、会社の計画が悪いのではなく、投資家の期待がさらに先を行っていたために株価が調整された、という整理になります。

Q5で見たように、アナリスト予想と会社計画を営業利益で並べると次のようになります。

・アナリスト予想:27年度に2,636億円

・会社の中計:27年度2,690億円 → 28年度3,150億円

アナリスト予想の「27年度2,636億円」は、会社の計画(27年度2,690億円)とほぼ同じ水準。数字そのものは近いのです。

ところがポイントは別にあります。前中計でフジクラは計画を大幅に超過し続けてきました(Q11参照)。だから投資家は、会社が中計で示した成長ペースに加えて、「過去のように、計画をさらに上回る上振れもあるはず」という期待まで株価に反映していたと考えられます。

新中計は十分に強気な数字でしたが、その「期待されていた上振れ分」までは示せなかった。これが、強気の計画にもかかわらず売られた構造的な理由です。

言い換えると、会社の計画が悪いのではなく、投資家の期待がさらに先を行っていたために株価が調整された、という整理になります。

図3:アナリスト予想(赤)は会社の27年度計画とほぼ同じ水準。投資家はこれに加え、前中計を大幅超過してきた実績から「計画をさらに上回る上振れ」まで期待していたが、新中計はそこまでは示せなかった。

Q14

配当性向30%→40%への引き上げや、5,300億円の戦略投資は買い材料にならなかった?

結論:効かなかった、もしくは効きが限定的だったのが実情です。

配当性向(純利益のうち配当に回す割合)の30%→40%への引き上げは確実なプラス材料ですが、株主還元総額2,200億円は前中計累計64億円から大幅増とはいえ、時価総額3〜4兆円規模で見れば寄与は限定的。

5,300億円の投資も、投資家は「投資が増える=資本効率が下がるリスク」と「需要を取り切る成長期待」の両面で受け止めるため、評価は分かれやすい性質。さらに3,000億円の生産能力増強は2030年立ち上げの新工場含みで、中計期間内にフルに収益化されない項目もあります。これがPER(株価収益率=株価÷1株利益で見る割高・割安の指標)の面から見て、株価の割高・割安を判断しにくくした側面があります。

配当性向(純利益のうち配当に回す割合)の30%→40%への引き上げは確実なプラス材料ですが、株主還元総額2,200億円は前中計累計64億円から大幅増とはいえ、時価総額3〜4兆円規模で見れば寄与は限定的。

5,300億円の投資も、投資家は「投資が増える=資本効率が下がるリスク」と「需要を取り切る成長期待」の両面で受け止めるため、評価は分かれやすい性質。さらに3,000億円の生産能力増強は2030年立ち上げの新工場含みで、中計期間内にフルに収益化されない項目もあります。これがPER(株価収益率=株価÷1株利益で見る割高・割安の指標)の面から見て、株価の割高・割安を判断しにくくした側面があります。

D. 当日の周辺要因と業種波及

Q15

岡田社長は中計発表の場で何と言った?

ブルームバーグ報道によれば、岡田社長は当日の値動きについて「多少、期待が高かった」とコメント。期待と現実のギャップを認識した上での発言で、会社側も「投資家の期待が先行していた」ことを認める姿勢を示しました。

また同記事内のアナリスト藤原氏は「従来からPER(株価収益率)が高水準にあった反動」と指摘しつつ、「AI普及を追い風とする中長期的な成長期待は根強い」とも述べており、本業の競争力評価そのものが反転したわけではないというトーンを伝えています。

また同記事内のアナリスト藤原氏は「従来からPER(株価収益率)が高水準にあった反動」と指摘しつつ、「AI普及を追い風とする中長期的な成長期待は根強い」とも述べており、本業の競争力評価そのものが反転したわけではないというトーンを伝えています。

Q16

業種・同業の反応はどうだった?

電線3社は3営業日連続で売り圧力にさらされました。住友電工(5802)・古河電工(5801)はいずれも中期的な経営方針を公表していますが、フジクラの中計発表を契機に下値を探る展開に。「AI関連電線株への期待値が一段引き下げられた」業種全体のセンチメント変化が背景にあります。

古河電工は5/14のフジクラS安後に好決算で一時急騰した銘柄でしたが、ここに来て利益確定売りが優勢に。非鉄金属業種は5/14・5/19と連続して33業種で最下位圏に沈み、業種全体の弱気トーンが鮮明化しました。

古河電工は5/14のフジクラS安後に好決算で一時急騰した銘柄でしたが、ここに来て利益確定売りが優勢に。非鉄金属業種は5/14・5/19と連続して33業種で最下位圏に沈み、業種全体の弱気トーンが鮮明化しました。

Q17

同じAI関連で連動する米国コーニング(GLW)の影響はあった?

あった、というのが結論です。5/18の米国市場でコーニングが大きく売られたことが、5/19フジクラ中計発表日の重荷の一つになりました。

コーニングは4月末の決算後にも一時売られた後に戻していましたが、5/18の急落でAI光通信銘柄全体への警戒トーンが再燃。フジクラの5/14記事では「コーニングが戻したのでフジクラも戻り余地あり」と書いていましたが、今回はコーニングが先に再下落して、後追いでフジクラ中計に売り圧力を加える構図に。先行指標としてのコーニングは、悪い方向にも効くことが今回確認されました。

コーニングは4月末の決算後にも一時売られた後に戻していましたが、5/18の急落でAI光通信銘柄全体への警戒トーンが再燃。フジクラの5/14記事では「コーニングが戻したのでフジクラも戻り余地あり」と書いていましたが、今回はコーニングが先に再下落して、後追いでフジクラ中計に売り圧力を加える構図に。先行指標としてのコーニングは、悪い方向にも効くことが今回確認されました。

Q18

フジクラの成長シナリオは崩れたの?

結論:成長シナリオが崩れたとは判断しづらい状況です。

新中計の数字面(売上1.6兆・営利3,150億・ROE28.5%)は同業大手と比べても十分に強い水準で、米国200億ドル市場の供給者選定、SWR/WTC生産能力の最大4倍拡張、フュージョンエネルギー・超電導など長期テーマへの布石も明示されました。岡田社長が「攻めの選択と集中」「第4の創業」と踏み込んだ表現を使ったのも、本業への自信の現れと読めます。

崩れたのは「投資家の過剰な期待」であって、事業そのものではない、という整理。ただし、株価としてはこの過剰な期待の修正が完了したかどうかがまだ判断しづらい段階です。

新中計の数字面(売上1.6兆・営利3,150億・ROE28.5%)は同業大手と比べても十分に強い水準で、米国200億ドル市場の供給者選定、SWR/WTC生産能力の最大4倍拡張、フュージョンエネルギー・超電導など長期テーマへの布石も明示されました。岡田社長が「攻めの選択と集中」「第4の創業」と踏み込んだ表現を使ったのも、本業への自信の現れと読めます。

崩れたのは「投資家の過剰な期待」であって、事業そのものではない、という整理。ただし、株価としてはこの過剰な期待の修正が完了したかどうかがまだ判断しづらい段階です。

非鉄金属業種が連続最下位圏となった意味

東証33業種の対TOPIX相対騰落(業種の騰落率からTOPIXを引いた値)で、非鉄金属が5/14・5/19と連続して下位に沈んだのは、フジクラ自体の下落寄与が大きい構造です。ただし、住友電工・古河電工も連れ安したことから、業種としてAI関連電線テーマへの期待値が一段下方修正されたシグナルとも読めます。

→ 対TOPIX相対騰落の詳しい読み方はこちらの記事で解説しています

図4:会社は「第4の創業」と踏み込んだ表現を採用。経営の姿勢としては相当強気だが、株価の評価は「投資家の期待とのギャップ」で決まった。

E. これからのチェックポイント

Q19

現在の株価水準は「売られすぎ」と判断できる?

単純な「売られすぎ判定」は難しい局面です。5/19終値4,695円ベース(4月1日の6分割考慮済み)で、26年3月期EPS(1株あたり利益)換算ベースのPERは一段切り下がったとはいえ、過去の高PER水準からの巻き戻しが完了したかどうかは追加情報が必要。

判断材料となるのは以下の3点:

①新中計を受けたアナリスト目標株価の修正水準

②27年度予想EPSのコンセンサス(複数アナリストの平均予想)改定幅

③同業(住友電工・古河電工)の決算・中計のトーン

これらが揃ってから過去のPERレンジとの対比で水準感を測るのが順当な手順となります。

判断材料となるのは以下の3点:

①新中計を受けたアナリスト目標株価の修正水準

②27年度予想EPSのコンセンサス(複数アナリストの平均予想)改定幅

③同業(住友電工・古河電工)の決算・中計のトーン

これらが揃ってから過去のPERレンジとの対比で水準感を測るのが順当な手順となります。

Q20

次に注目すべきイベントは?

これは短期と中期で分けて考える必要があります。

1. 短期(今後数週間)の注目点

①アナリスト各社の目標株価・投資判断改定(中計を受けた最初のレビュー)

②QUICKコンセンサスの27年度EPS下方修正の最終着地点

③コーニング(GLW)の値動き継続性

④同業の経営方針アップデート

とくに目標株価レビューが集中する2〜3週間が、短期の株価水準を決める材料になりやすいです。

2. 中期(数ヶ月〜半年)の注目点

①27年4-6月Q1決算での進捗

②米国SWR/WTC生産能力増強の進捗(投資の実行ペース)

③ホワイトハウスのファクトシートで示された200億ドル市場の具体化

④AIデータセンタ需要のグローバルトレンド(NVIDIA決算、ハイパースケーラー設備投資コメント)

両者がどう交わるかが「中計ショック後の姿」を決める展開。現時点で「いつまでに戻る」「どこまで下げる」を断定できる材料はないため、注目イベントを追いながら判断材料を積み上げる局面となります。

1. 短期(今後数週間)の注目点

①アナリスト各社の目標株価・投資判断改定(中計を受けた最初のレビュー)

②QUICKコンセンサスの27年度EPS下方修正の最終着地点

③コーニング(GLW)の値動き継続性

④同業の経営方針アップデート

とくに目標株価レビューが集中する2〜3週間が、短期の株価水準を決める材料になりやすいです。

2. 中期(数ヶ月〜半年)の注目点

①27年4-6月Q1決算での進捗

②米国SWR/WTC生産能力増強の進捗(投資の実行ペース)

③ホワイトハウスのファクトシートで示された200億ドル市場の具体化

④AIデータセンタ需要のグローバルトレンド(NVIDIA決算、ハイパースケーラー設備投資コメント)

両者がどう交わるかが「中計ショック後の姿」を決める展開。現時点で「いつまでに戻る」「どこまで下げる」を断定できる材料はないため、注目イベントを追いながら判断材料を積み上げる局面となります。

📝 まとめ:3点で振り返る

今回の-16.95%急落は「中計が弱かった」のではなく、投資家の期待が会社の強気計画をさらに上回っていた「期待値リセット」で説明しやすい局面です。

① 前中計を営業利益で2.2倍超過達成し続けたことで投資家の期待が膨張、

② 投資家はこれに加え「計画をさらに上回る上振れ」まで期待していた、

③ 配当性向40%への引き上げや5,300億円の投資でも、この期待とのギャップを埋めきれず。

なお下落率が-16.95%と大きくなった背景には、高PER(割高な株価)の状態で「期待の上振れ」が剥落すると、利益見通し以上に株価の評価そのものが下方修正されやすいという事情もあります。期待の剥落とPERの圧縮が重なり、下落が増幅した格好です。

短期はアナリスト目標株価の改定動向、中期は米国200億ドル市場の取り込みペースとAI需要のグローバル動向が判断材料。

フジクラの成長シナリオが崩れたとは言い切れず、過剰な期待の修正がいつ完了するかが焦点と読むのが妥当な格好です。

※本記事は情報提供を目的としたものであり、投資勧誘を目的としたものではありません。投資判断は自己責任でお願いします。記載内容は公表されている資料および筆者の独自分析に基づくものであり、正確性・完全性を保証するものではありません。価格・指標等は記事執筆時点のものであり、その後変動している可能性があります。新中期経営計画の数値は2026年5月19日発表の会社公表資料(28中計プレゼンテーション)、コンセンサス数値はQUICK・IFISコンセンサスを参照しています。

コメントを残す